Какие есть государственные программы по улучшению жилья для молодых семей?

Претендовать на помощь государства с жильем могут не все молодые семьи, а только те, кого признают нуждающимися в улучшении жилищных условий. Обычно для этого нужно доказать местной администрации, что размер имеющейся у семьи жилплощади не превышает норму для этого региона (норму общей площади жилого помещения на человека устанавливают органы местного самоуправления?пункт 2 статьи 685 Гражданского кодекса Российской Федерации. В большинстве российских регионов, включая Москву, этот показатель составляет 18 м² на человека, а если семья проживает в коммунальной квартире или доме барачного типа, то минимальная норма площади на одного человека — 20 м².

Участвовать в некоторых госпрограммах могут только малоимущие семьи, то есть те, в которых доход на человека ниже прожиточного минимума по региону. При этом берутся в расчет доходы всех членов семьи — студенческие стипендии, пенсии, алименты и прочее. Этот статус можно получить в отделе социальной защиты населения по месту регистрации, а затем надо каждые 6 месяцев приносить справки обо всех доходах семьи, чтобы подтвердить его.

При этом работники соцзащиты также принимают во внимание остальное имущество семьи, чтобы оценить ее финансовое положение. Если отдел соцзащиты принимает решение о том, что данная семья в ближайшие 20 лет не сможет самостоятельно купить квартиру, он признает ее малоимущей.

Кто может получить субсидию вне очереди

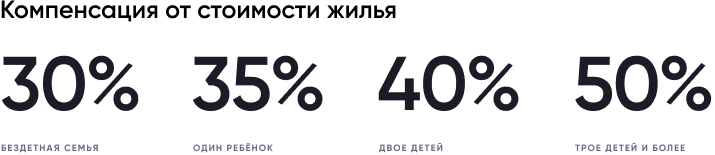

Размер субсидии во многом определяет состав семьи:

В ряде регионов России молодая семья вправе рассчитывать на более крупную компенсацию — до 70–80% от цены приобретаемого объекта недвижимости.

Может ли семья получить жилье от государства бесплатно?

Итоговый список документов может меняться от программы к программе, но велика вероятность, что вам понадобится большая часть из следующих документов (приведен список документов для участия в программе «Молодая семья»):

- подписанное заявление об участии в программе в 2 экземплярах (один экземпляр останется у вас);

- паспорта всех членов молодой семьи, свидетельства о рождении детей и копии;

- свидетельства о браке и копии(только для полных семей);

- документы, подтверждающие, что вы нуждаетесь в улучшении жилищных условий, например, технический паспорт на квартиру, подтверждающий, что на каждого члена семьи приходится площадь меньше региональной нормы;

- выписка из ЕГРН или справка из БТИ, где указаны сведения обо всей зарегистрированной на вас недвижимости с 1995 года);

- финансовые документы, например, выписка по банковскому счету и справка о доходах и удержанных суммах налога (бывшая 2-НДФЛ), чтобы подтвердить, что сможете выплачивать ипотечный кредит или заем;

- сведения о регистрации каждого члена семьи;

- реквизиты банковского счета.

Кроме того, вам могут понадобиться:

- сертификат на материнский (семейный) капитал (при его наличии);

- справка о составе семьи из управляющей компании;

- выписка об отсутствии долгов по коммунальным платежам;

- документы на жилье, которое планируется приобрести.

Все эти документы нужно подать в местную администрацию и ждать решения. Если все документы одобрены, вы получаете сертификат на покупку жилья (свидетельство о праве на получение социальной выплаты).

С этим сертификатом нужно будет обратиться в банк, в котором будет открыт специальный счет для перечисления социальной выплаты в размере 30% от стоимости покупаемого жилья, а для семей с детьми — 35% и более. В документе будет прописан размер социальной выплаты, срок ее действия и дата, до которой сертификат нужно предъявить банку. Субсидия поступит на спецсчет после того, как вы выберете квартиру и банк одобрит сделку (будь то сделка купли-продажи или договор по ипотечному кредиту/займу).

Чтобы получить льготы на приобретение жилья от государства, нужно подтвердить наличие остальной суммы, необходимой для приобретения жилья. Без этого субсидия не предоставляется.

Почему могут отказать в предоставлении льготы?

Отказать могут по следующим причинам:

- Пакет документов собран не в полном объеме;

- Сведения даны неправильно или неправдиво;

- Семья ранее уже участвовала в других программах;

- Претендент или полученный им ранее ипотечный кредит (заем) не подпадает под условия программы;

- Семья не может доказать финансовую состоятельность (наличие постоянной работы) для выплаты ипотечного кредита или займа;

- Наличие у семьи собственной недвижимости, если это противоречит условиям программы.

Отказ в предоставлении сертификата на получение выплаты или субсидии должны выдать в письменном виде. В документе обязательно должны быть указаны причины, то есть факты, которые препятствуют включению гражданина в очередь на жилье, с указанием правовых норм, которые будут нарушены в случае одобрения. Уполномоченные лица, оповещая гражданина об отказе, должны пояснить, чем оно было мотивировано, и указать, где он допустил ошибку. Возможно, потребуется донести документы или запросить новые.

Если вы считаете, что вам отказали незаконно, то можете обжаловать решение в суде. В этом случае стоит обратиться к юристу — тот разберется с деталями, составит план действий, соберет пакет документов и обжалует отказ от постановки на учет. Здесь важно сразу все сделать правильно, поскольку обжаловать решение государственных органов в суде можно только один раз — и если суд вынесет решение не в вашу пользу, повторно подать иск по тому же вопросу не получится. Если вы собрали весь пакет документов, разобрались с деталями и подобрали опытного юриста, шансы выиграть дело и в будущем получить недвижимость по субсидии или с помощью государства возрастают.

Как молодой семье получить льготы при получении ипотечного кредита (займа)?

Получить ипотечный кредит (заем) на льготных условиях молодая семья может в следующих случаях:

- Если получит субсидию по федеральной программе по улучшению жилищных условий (например, «Молодая семья»), с помощью которой можно сделать первый взнос;

- Если воспользуется льготным кредитом по государственным программам для семей с двумя и более детьми или «Дальневосточная ипотека»;

- Если воспользуется предложением конкретного банка или некредитной организации, многие из которых предлагают молодым семьям пониженную ставку по ипотечному кредиту или займу.

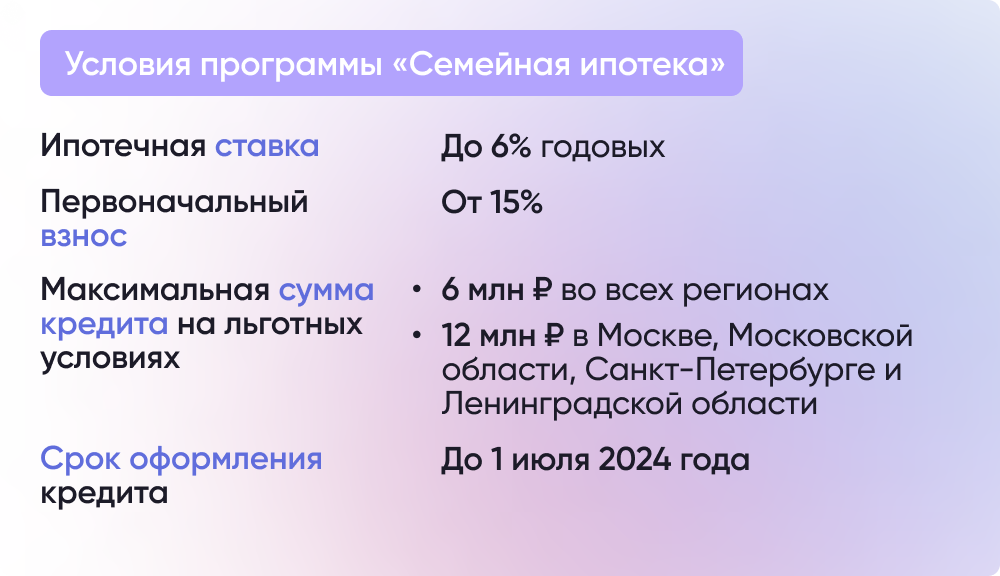

Например, льготные условия по ипотечному кредиту можно получить благодаря программе «Семейная ипотека». Это ипотечная программа для семей, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, а также для семей, в которых есть двое и более несовершеннолетних детей.

Ипотечный кредит можно оформить до 1 июля 2024 года. При этом ставка составит не более 6% годовых (не более 5% для жителей ДФО).

Подробнее об условиях программы: Как воспользоваться «Семейной ипотекой»?

Рассчитать семейную ипотеку можно здесь.

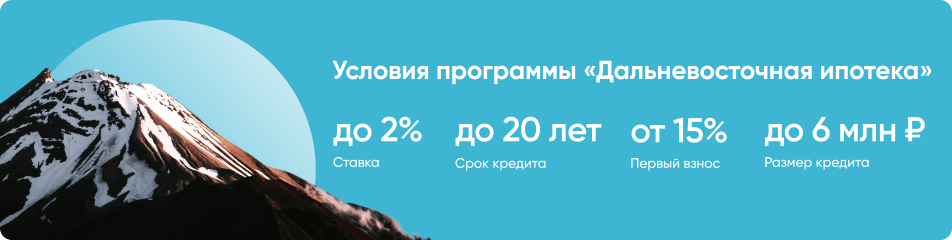

Отдельные условия льготного кредитования для жителей Дальневосточного федерального округа предусмотрены программой «Дальневосточная ипотека»?условия которой утверждены Постановлением Правительства Российской Федерации от 07.12.2019 № 1609. Ставка по таким кредитам не превышает 2% годовых.

Заемщиками по договору льготной ипотеки могут быть только:

- Молодая семья, в которой каждому супругу еще не исполнилось 36 лет (при этом у них может быть один ребенок или вообще не быть детей);

- Одинокий родитель с ребенком (маме или папе должно быть не больше 35 лет; ребенок может быть один, но обязательно до 18 лет; важно, чтобы родитель не состоял в официальном браке);

- Владелец дальневосточного гектара (для этой категории заемщиков требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем);

- Участник программы повышения мобильности трудовых ресурсов;

- Работник государственной или муниципальной медицинской или образовательной организации на территории ДФО.

Подробнее о программе: Условия программы Дальневосточная ипотека.

Программа «Молодая семья»

Есть и другие меры господдержки, помогающие родителям с детьми приобрести жилье. Ими могут воспользоваться семьи при соблюдении определенных условий – и возраста родителей среди них нет.

Семейная ипотека

Подразумевает возможность взять кредит на приобретение недвижимости под льготный процент.

Раньше воспользоваться программой могли только семьи, где второй или третий, четвертый – одним словом, ребенок, появление которого дало семье право на участие в программе – родился в 2018 году и позже. Но с июля 2022 года программа стала доступна родителям уже при рождении первенца.

Ипотека с господдержкой: особенности, условия получения

Программа семейной ипотеки разрешает приобрести квартиру в строящемся или новом доме, купить или построить частный дом. Важная деталь – все договоры купли-продажи должны заключаться с юридическим лицом, а договор на строительство дома – с организацией или индивидуальным предпринимателем. Вторичка доступна только для дальневосточников.

Программа позволяет не только взять кредит на жилье, но и рефинансировать уже имеющуюся ипотеку. Разумеется, вы должны оценить, насколько выгодно такое предложение для вас как для заемщика.

Совкомбанк рад видеть среди своих клиентов семьи с детьми. Рассчитайте стоимость ипотеки с государственной поддержкой прямо сейчас.

Погашение ипотеки многодетных семей

Если в семье трое детей и больше, она может получить средства на оплату уже взятой ипотеки. Максимум, который можно получить, – 450 тысяч рублей. Эти деньги направляются на погашение основного долга и процентов.

Пособия для молодых семей

Сегодня в России существует широкий спектр мер господдержки, благодаря которым покупка собственного жилья стала еще доступнее для разных категорий граждан. Какие из этих мер продолжат работать в 2022 году и на каких условиях?

В июле 2022 года заканчивается срок действия . Данная мера поддержки пользуется большим спросом. С момента ее запуска программой воспользовались почти 600 тыс. семей.

Сейчас с помощью льготной ипотеки можно получить кредит по ставке до 7% годовых на покупку первичного жилья, строительство жилого дома или приобретение земельного участка с последующим строительством. Максимальная сумма кредита — 3 млн рублей для всех регионов. Воспользоваться льготной ипотекой может любой совершеннолетний гражданин России. Ограничений по возрасту и семейному положению нет.

Еще одна популярная мера поддержки, которая будет действовать в следующем году — программа семейной ипотекиС ее помощью можно получить льготный кредит на покупку или строительство собственного жилья либо рефинансировать уже оформленный кредит по ставке не более 6% годовых. Мера поддержки рассчитана на семьи, в которых с 1 января 2018 года до 31 декабря 2022 года родился ребенок.

Всего в рамках программы было выдано более 206 тыс. кредитов на общую сумму 588,8 млрд рублей. Льготой можно воспользоваться до конца 2023 года.

Также в 2022 году продолжит свое действие сельская ипотека, которая позволяет получить кредит на приобретение и строительство жилья на сельских территориях под 3% годовых. Всего за 2020-2021 годы по программе было выдано более 96 тыс. кредитов на сумму 184,7 млрд рублей. При этом ранее в Минсельхозе России сообщали о планах по корректировки условий сельской ипотеки. В случае внесения изменений программа больше не будет распространяться на квартиры.

До конца 2024 года в России будет действовать Дальневосточная ипотека, которая предполагает выдачу субсидированных кредитов под 2% годовых на жилье, расположенное на территории Дальневосточного федерального округа. Программой могут воспользоваться молодые семьи, граждане не старше 35 лет с детьми, а также участники других госпрограмм, действующих на территории ДФО. Общий объем выданных кредитов в рамках Дальневосточной ипотеки составил 92,45 млрд рублей.

Программа помощи многодетным семьям в погашении ипотеки

Семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, в следующем году также смогут дополнительно получить от государства выплату в размере до 450 тыс. рублей на погашение ипотеки. За время действия программы льготой успели воспользоваться почти 260 тыс. семей по всей России.

Ставки по ипотеке в 2022 году заметно выросли, но у покупателей новостроек ещё есть способы взять ипотеку даже выгоднее, чем год назад. Дело в том, что государство субсидирует ипотеку для некоторых групп граждан. Попадаете ли вы под выгодные ставки? Рассказываем.

По состоянию на лето 2022 года у российских покупателей есть 3 действительно выгодных предложения по субсидиям от государства: это ипотека для молодожёнов, для семей с детьми, рождёнными после 2018 года, и для IT-специалистов.

Сразу оговоримся: с последними двумя вариантами субсидий работают не все банки, а застройщики часто выдвигают дополнительные условия, чтобы получить выгоду от продажи квартир в ипотеку.

Бесплатный подбор новостройки

Наш менеджер предложит варианты под ваши пожелания и бюджет. А вам не придётся тратить время, чтобы делать это самостоятельно.

Ипотека для IT-специалистов

Ставка — 0,1%

IT-сектор поддерживают всеми силами. Один из способов — это субсидированная ипотека под 0,1% для сотрудников технологических компаний.

Правда, тут есть свои особенности:

- Если вы занимаетесь технологиями — это ещё не значит, что вы IT-компания. Полный перечень таких компаний есть в государственном

- Персональный ежемесячный доход заёмщика должен быть выше 150 тыс. ₽.

- Застройщики недополучают прибыль, продавая квартиры с субсидиями, поэтому вводят комиссию на квартиры, продаваемые по льготной ставке. На июль 2022-го это около 10% к стоимости квартиры.

- Ставка действует только до тех пор, пока вы работаете в аккредитованной компании. Как только решите перейти на другую работу — ставка сменится на текущую ставку ЦБ на тот момент. А какой она будет через 5 лет, прогнозировать невозможно. На поиски новой работы в IT-секторе даётся 3 месяца.

В остальном это действительно очень выгодное предложение. Первоначальный взнос должен быть не меньше 15%, а в ипотеку можно взять до 12 млн ₽ на 30 лет. К сожалению, в IT работают далеко не все россияне, поэтому перейдём к следующим пунктам.

Квартирный вопрос важен для большинства молодых семей в России. Собственную недвижимость имеют немногие — чаще приходится делить квартиру с родственниками, снимать жильё или пытаться приобрести его самостоятельно.

Для потенциальных покупателей на государственном уровне внедрены программы «Молодая семья» и «Семейная ипотека». Обе они направлены на улучшение квартирных условий молодых семей, но у них есть существенные отличия.

Ставка — от 0,1 до 6%

Программа семейной ипотеки даёт возможность взять на льготных условиях кредит на приобретение недвижимости. На 2022 год официальный процент по ипотеке для молодой семьи установлен в размере 6% годовых.

Льготный кредит для молодой семьи возможен, если она воспитывает хотя бы одного ребёнка, рождённого после 1 января 2018 года. Это может быть и усыновленный ребёнок, но в этом случае речь идёт именно о дате рождения, а не усыновления ребёнка. Также кредит на специальных условиях доступен семьям с ребёнком-инвалидом. В этом случае его возраст значения не имеет.

Ипотека молодым семьям — условия получения:

- Первоначальный взнос: его необходимо оплатить из собственных средств в размере не менее 15% от общей стоимости недвижимости.

- Срок действия кредита — до 30 лет.

- Официальная ставка — 6% годовых, для жителей Дальнего Востока — 5%.

- Максимальная сумма кредита для двух столиц и их областей составляет 12 миллионов рублей, для остальных регионов — 6 миллионов.

- Заёмщик — гражданин России, имеющий подтверждённый официальный доход, достаточный для погашения ипотеки.

Эта программа будет действовать до 1 марта 2023 года. Но правительство уже рассматривает возможность продления льготного предложения.

Для банка не имеет значения текущая обеспеченность заявителя недвижимостью. Поэтому, если по нормативам семью нельзя отнести к нуждающейся в жилье, но она хочет и может приобрести в ипотеку квартиру большей площади, никаких препятствий не возникнет.

Что можно купить по ипотеке для молодой семьи в 2022 году?

Семейная ипотека имеет целевое назначение. С её помощью можно:

- Приобрести квартиру в , причём как в готовом, так и в находящемся на стадии строительства жилом комплексе. Важный момент: продавцом должна выступать компания-застройщик, а не посредник. На апартаменты ипотека не распространяется.

- Купить частный дом с земельным наделом или отдельный участок, предназначенный для жилищного строительства. Продавцом земли и подрядчиком на проведение работ должны выступать юридические лица.

- Рефинансировать уже имеющийся кредит на жильё при отсутствии просрочек по оплате ипотеки.

Жителям Дальневосточного округа дано право также приобретать квартиры на «вторичке» у частных лиц. Правда, сделать это можно только в сельских поселениях.

Как получить ипотеку молодым семьям

Процесс оформления семейной ипотеки не отличается от получения обычного жилищного кредита. Для начала нужно выбрать объект недвижимости и собрать документы:

- Личные документы: паспорт и СНИЛС.

- Свидетельства о рождении детей.

- Свидетельство о регистрации брака, если он был заключён. Важно: получить льготный кредит могут и родители-одиночки, воспитывающие детей без супруга/супруги.

- Подтверждение доходов: 2-НДФЛ или в установленной банком форме.

- Для военнообязанных – военный билет.

- Договор на приобретение жилья: ДДУ или ДКП, в зависимости от степени готовности дома.

Некоторые банки, оформляя кредит для молодой семьи, могут затребовать иные документы, и это правомерно. Например, попросить справку о дополнительных доходах или данные об имуществе, которое может послужить в качестве залога.

Важно: по закону банки не обязаны предоставлять семейную ипотеку, поэтому такая услуга может быть доступна не у всех финансовых учреждений. В то же время некоторые банки предлагают ипотеку молодым семьям на более выгодных условиях: можно найти варианты со ставкой 0,1–5% годовых.

Например, петербургская компания Л1 предлагает в рамках программы семейной ипотеки квартиры в ЖК «Шекспир» по ставке 2,5%. В Москве у девелопера ГК ПИК можно приобрести квартиры в ипотеку со ставкой . Причём льготная ставка рассчитана на весь период кредитования.

Самые выгодные условия — это ставка 0,1%, совсем как у IT-сектора. Встречается она не у всех банков и застройщиков, но у таких гигантов, как А101 и Самолёт, подобное предложение есть.

Но вместе с выгодной ставкой появляется и наценка на квартиру. Тем не менее, это всё равно выгодное предложение: переплата по такой ипотеке минимальна даже с учётом комиссии.

Для примера возьмём квартиру стоимостью 9 млн ₽ от застройщика . Здесь наценка на квартиры составляет как раз 10%, а банки, с которыми работает застройщик, — это ВТБ, Альфа-банк и Росбанк.

По льготной ставке 0,1% на 30 лет:

Комиссия на квартиру: 900 тыс. ₽

Первый взнос 15%: 1,5 млн ₽

Сумма кредита: 8,5 млн ₽

Ежемесячный платёж 23,7 тыс. ₽

Переплата: 900 тыс. ₽ комиссии + 128 тыс. ₽ проценты по ипотеке = 1 млн 28 тыс. ₽

По ставке 6% (семейная ипотека) на 30 лет:

Комиссия на квартиру: нет

Первый взнос 15%: 1,4 млн ₽

Сумма кредита: 7,6 млн ₽

Ежемесячный платёж: 46 тыс. ₽

Переплата: 9 млн ₽

Обычно сниженная ставка — это результат совместной работы кредитной организации и , поэтому она может предоставляться только на один конкретный жилой комплекс или несколько новостроек компании.

Разницу между реальной ставкой и субсидированной банку выплачивает компания-застройщик. И это не только маркетинговый ход, а выгодное для всех участников сделки предложение. Застройщик получает приток покупателей и выгодные условия от банка, банк — единовременную выплату процентов, а не поэтапную, как происходит при обычной ипотеке. Ну а покупатель — возможность минимизировать переплаты по кредиту.

Важно помнить, что сниженная ставка — это предложение не постоянное, в любой момент его могут отменить.

Программа «Молодая семья 2022»: условия, особенности, отличия

Программа «Семейная ипотека» ориентирована на семьи с детьми. Нередко люди откладывают рождение малыша именно из-за стеснённых жилищных условий — для них государство разработало и запустило программу «Молодая семья». Принять участие в ней могут и бездетные пары, но обязательно состоящие в зарегистрированном браке.

Программа позволяет получить сертификат на безвозвратную дотацию. Её размер варьируется от 30% цены жилья для бездетных пар до 35% — для семей с одним или несколькими детьми.

Главное условие для потенциальных участников: семью должны официально признать нуждающейся в улучшении жилищных условий. То есть площадь имеющейся у неё на момент обращения квартиры не может превышать установленной Жилищным кодексом России нормы. В среднем по стране этот показатель составляет 18 «квадратов» на человека для проживающих в отдельной квартире и 20 «квадратов» — для жителей коммуналок и домов-бараков. Норматив может быть изменён на региональном уровне.

К участникам программы есть и другие требования:

- Возраст строго до 36 лет. Если в паре одному 30, а другому – 37, то претендовать на получение субсидии они не могут.

- Наличие российского гражданства у одного или обоих супругов.

- Достаточный доход для выплаты оставшейся суммы за квартиру или погашения ипотечного кредита.

Рассчитывать на субсидию могут и неполные семьи, где несовершеннолетний ребёнок воспитывается только одним из родителей.

Сколько можно получить и как потратить?

Молодой семье выделяется примерно треть стоимости жилья. Конечная сумма зависит от нескольких факторов:

- количества членов семьи;

- расчётной площади в конкретном регионе;

- нормативной цены квадратного метра.

Важно не путать этот показатель с рыночной стоимостью «квадрата». На первое полугодие 2022 года нормативная стоимость установлена в размере 69 261 ₽. При этом по регионам она значительно отличается. Например, в Москве составляет 152 059 ₽, а в Республике Ингушетия — всего 42 184 ₽.

Итоговый размер выплаты определяется путём умножения расчётной площади на нормативную стоимость, после чего от конечной цифры берётся 30 или 35%. Недостающую для покупки сумму семье нужно заплатить самостоятельно — например, взять льготную ипотеку для молодой семьи.

Пример: семья из трёх человек, проживающая в Москве. Им положено 18*3=54 квадратных метра. Расчётная стоимость «квадрата» в столице — 152 059 рублей. Итого — 8 211 186 рублей. Размер дотации — 35% от этой суммы, то есть 2 873 915 рублей. Именно на столько может рассчитывать эта семья. Остальную сумму, которая зависит от выбранного объекта недвижимости, они должны будут внести сами или взять в ипотеку.

Полученные средства можно пустить на:

- приобретение квартиры, дома или участка под ИЖС;

- плату строительства жилья;

- внесение первого взноса по ипотеке;

- погашение части ипотеки или процентов по жилищному кредиту.

Основное ограничение — покупать жильё необходимо в том регионе, который выдал субсидию. То есть получить сертификат в Норильске, а купить квартиру в Сочи не выйдет.

Отличия программ «Молодая семья» и «Семейная ипотека»

Как принять участие в льготной программе «Молодая семья»

Получить субсидию непросто: для начала придётся доказать необходимость улучшения жилищных условий и встать на официальный учёт. Сделать это нужно по месту жительства в органах местного самоуправления. Для постановки потребуются следующие документы:

- Свидетельство о браке.

- Документы на родных или усыновленных детей, если они есть.

- Документы о праве собственности или подтверждающие основание пользования жилым помещением.

- Заявление на получение дотации.

После сбора пакета документов и подтверждения факта стеснённых жилищных условий семья будет поставлена в очередь. В каждом регионе длина очереди разная, и время ожидания субсидии может растянуться. В среднем по стране оно составляет 4 года. За это время возраст заявителей рискует превысить установленную планку, поэтому лучше не откладывать постановку на учёт.

Приоритетным правом на получение субсидии обладают многодетные семьи, а также люди, проживающие в коммуналках, подлежащих расселению.

Дополнительные льготы и субсидии

Программа «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя.

Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.

Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.

Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.

С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил . Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту.

Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

Материал по теме

28 июня 2022

Кто может воспользоваться программой?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное — размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом — 18 кв. м.

Сколько времени занимает оформление субсидии?

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.