Получить субсидии и льготы на покупку жилья — как с ипотекой, так и без — от государства вполне реально. Рассказываем подробнее о самых популярных.

Льготные ипотечные программы

Ставки по льготным ипотечным программам субсидирует государство, а значит они ниже, чем ставки по стандартным программам кредитования. Расскажем о самых популярных программах льготной ипотеки в СберБанке.

🏡 Ипотека с господдержкой

- первый взнос — от 15%

- сумма — до 12 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика. А также купить или построить дом с помощью юрлица, индивидуального предпринимателя или своими руками.

Рассчитать ипотеку с господдержкой

🏡 Семейная ипотека

- первый взнос — от 15%

- сумма — до 12 млн в Москве, Санкт-Петербурге и областях и до 6 млн рублей в других регионах

- можно купить строящееся или готовое жилье от застройщика или инвестора. А также купить или построить дом с помощью юрлица или индивидуального предпринимателя.

- требования к заемщикам — семьи с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью

Рассчитать ипотеку с господдержкой для семей с детьми

🏡 Дальневосточная ипотека

- первый взнос — от 15%

- сумма — до 6 млн рублей

- можно купить строящееся или готовое жилье, или получить деньги на строительство дома

Рассчитать Дальневосточную ипотеку

🏡 Ипотека для IT

- первый взнос — от 15%

- сумма — до 18 млн рублей для покупки или строительства жилья в регионах с населением от 1 млн человек, до 9 млн рублей — для покупки или строительства жилья в других регионах

- требования к заемщикам — работать в IT-компании, которая находится в России и получила аккредитацию Минцифры РФ

- зарплата— от 150 тыс. рублей, если место работы находится в Москве; от 120 тыс. рублей, если место работы находится в городе-миллионнике, кроме Москвы; от 70 тыс. рублей — для остальных городов

Рассчитать ипотеку для ИТ

Субсидия 450 тысяч рублей для многодетных семей

Многодетная семья может получить до 450 тысяч рублей на погашение основного долга по ипотеке. Субсидия выдается только один раз, даже если не была использована полностью.

Основные условия получения субсидии

- Субсидию может получить только заемщик или созаемщик по ипотечному кредиту — родитель троих или более детей, хотя бы один из которых рожден после 1 января 2019 года

- Субсидия выдается на погашение ипотечного кредита, который прямо содержит цель — покупка готового жилья, участие в долевом строительстве, покупка земельного участка для ИЖС или рефинансирование ипотеки на эти же цель

- Заявитель и его дети — граждане России

Материнский капитал на улучшение жилищных условий

Материнский капитал в 2023 году составляет от 586 946 до 775 628 рублей. С 2022 года материнский (семейный) капитал также могут полчить отцы.

🏡 Покупка или строительство жилья без ипотеки

Для покупки жилья без ипотеки с помощью материнского капитала необходимо дождаться, пока ребенку, в связи с рождением которого право на маткапитал возникло, исполнится 3 года. К жилью есть определенные требования — найти их можно на сайте .

При покупке жилья маткапитал будет направлен продавцу напрямую. Рассмотрение документов на перечисление маткапитала Социальным фондом занимает примерно месяц, а значит продавцу придется ждать. Заранее обсудите этот нюанс.

🏡 Первоначальный взнос по ипотеке

С помощью маткапитала в СберБанке можно на вторичном рынке или в новостройке, дом, таунхаус или комнату. Для оформления ипотеки понадобится справка об остатке маткапитала. Банк запросит информацию у Социального фонда сам, но, если у вас уже есть справка, это поможет сократить время ожидания.

В остальном процесс оформления ипотеки будет стандартным — подать заявку, подготовиться к сделке и загрузить документы можно будет онлайн, а в банк потребуется прийти только один раз, на подписание документов.

🏡 Досрочное погашение ипотеки маткапиталом

Клиентам СберБанка для этого не нужно никуда идти. Достаточно связаться с менеджером в личном кабинете Домклик и сообщить о желании подать заявление на распоряжение материнским капиталом и загрузить необходимые документы. Банк передаст данные в Социальный фонд и, если нарушений не будет, Социальный фонд в течение месяца переведет необходимую сумму в банк.

Жилищные сертификаты

Некоторые категории граждан — например, молодые ученые, военнослужащие, врачи, многодетные семьи — могут получить государственный жилищный сертификат. В зависимости от типа сертификат дает право на бесплатное получение жилья или на субсидию для покупки или строительства жилья. Получить сертификат можно в рамках федеральной или региональной программы.

Сертификат на субсидию можно использовать в качестве первого взноса по ипотеке или для погашения ипотеки — всё зависит от того, какие условия прописаны в самом сертификате.

Положен ли вам жилищный сертификат

Обратитесь в администрацию вашего населенного пункта, чтобы узнать, какие субсидии и льготы на жилье можно получить от государства в вашей ситуации.

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2023 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

- семьи, в которых есть два и более детей, не достигших 18 лет на дату заключения ипотечного договора.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

- на первенца — 586,9 тыс. рублей;

- на второго или последующего ребёнка — 775,6 тыс. рублей.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

В 2023 году возрастной критерий

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Каталог программ с государственной поддержкой

Льготная ипотека для IT-специалистов

Льготная ипотека для специалистов IT-компаний по ставке до 5% годовых .

Предоставление 1 гектара земли для жилищного строительства или любой другой деятельности в Арктической зоне.

Предоставление льготной ипотеки по ставке 8% на весь срок кредитования при покупке жилья на первичном рынке недвижимости.

Единовременная выплата в размере до 2 млн рублей для учителей, согласившихся проработать 5 лет в сельской школе.

Федеральная с софинансированием

Социальная выплата для жителей и работников сельских территорий

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

Остались вопросы? Задавайте!

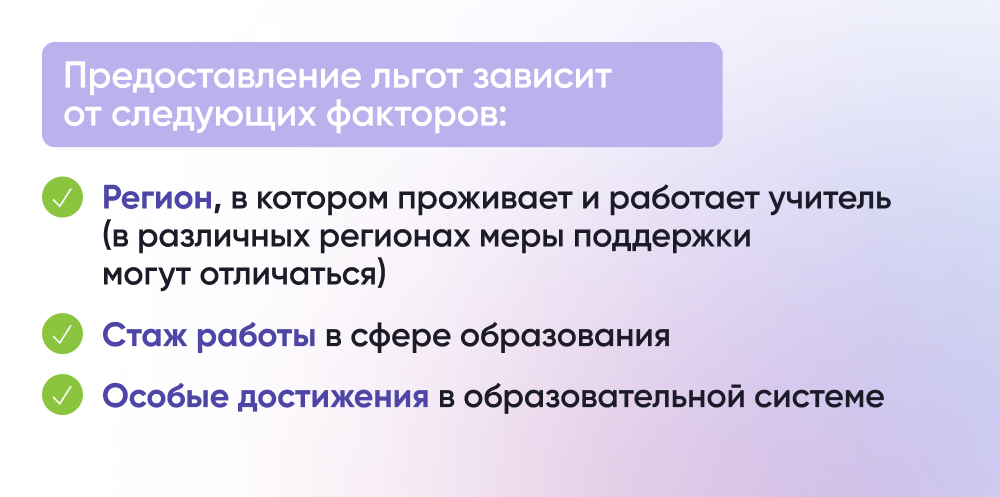

Какими льготами могут воспользоваться учителя?

Для учителей в России доступны следующие льготы в жилищной сфере:

- Предоставление жилья по договору социального найма;

- Компенсации на оплату жилого помещения и услуг ЖКХ;

- Выплата 1 млн рублей по программе «Земский учитель»;

- Предоставление служебного жилья;

- Возможность участия в жилищно-строительных кооперативах;

- Дальневосточная ипотека;

- Другие федеральные и региональные ипотечные программы.

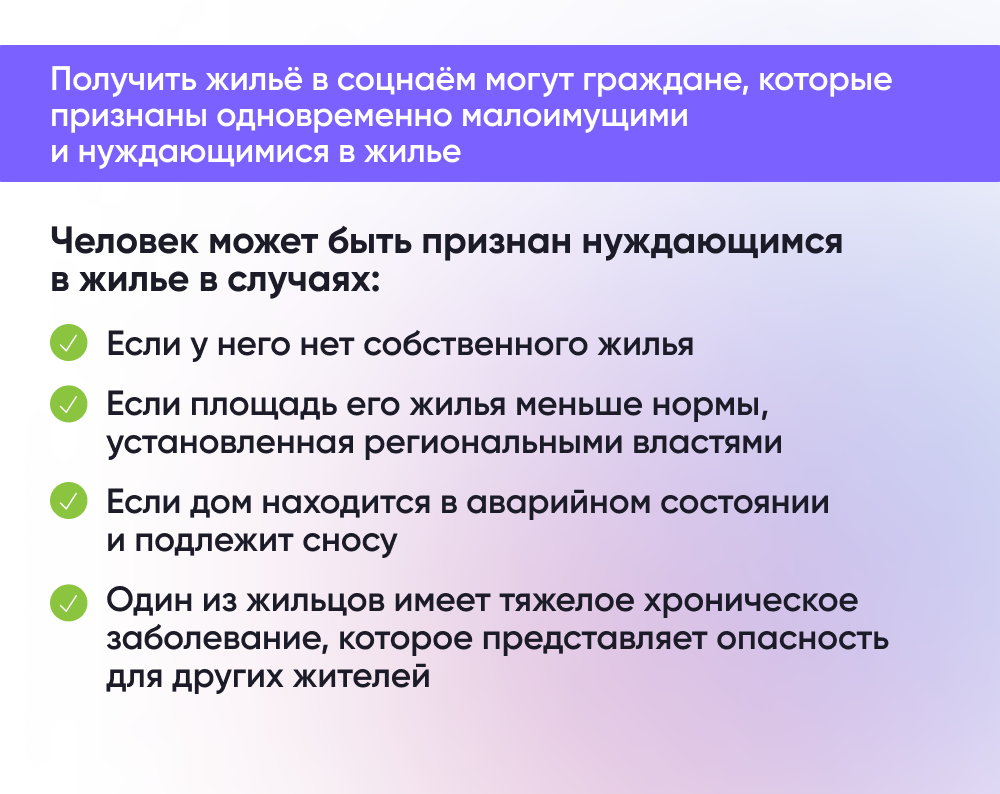

Как учителям получить жилье по договору социального найма?

По закону?ч. 5 ст. 47 Федерального закона «Об образовании в Российской Федерации»педагогические работники имеют право на жилье по договору социального найма в первоочередном порядке. Для этого необходимо встать на учет нуждающихся в жилых помещениях и получить статус малоимущих.

Подробнее о способах получения помещения можно узнать в статье «Как воспользоваться социальным наймом жилья?».

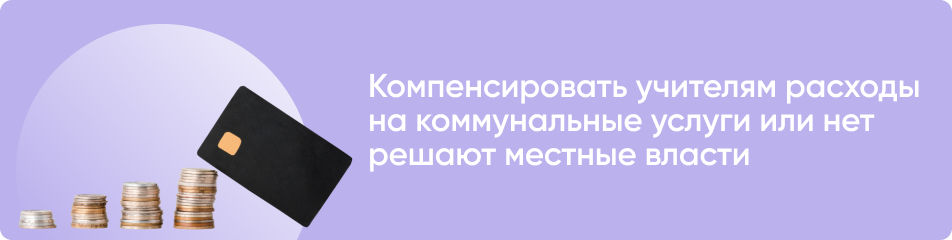

Как учителя могут получить компенсацию на оплату ЖКХ?

Некоторые регионы устанавливают специальные льготы для педагогических работников как федеральных образовательных учреждений, так и муниципальных. Например, в Нижегородской и Ярославской областях компенсацию в размере 100% на оплату содержания жилого помещения и жилищно-коммунальных услуг могут получить педагогические работники и руководители образовательных организаций, работающие и проживающие в сельских населенных пунктах.

Узнать о возможности оформления компенсации на оплату жилого помещения и коммунальных услуг в конкретном регионе можно на сайте ГИС ЖКХ. Обратиться за назначением компенсации или субсидии на оплату ЖКХ можно в органы социальной защиты населения.

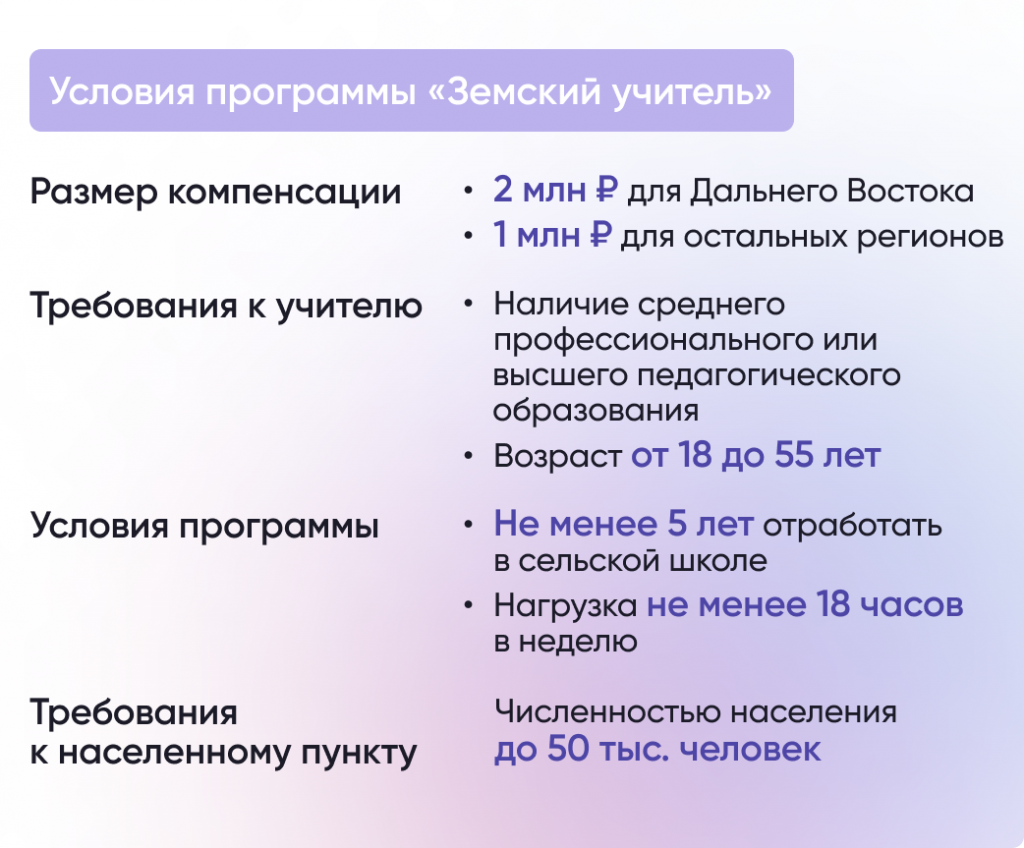

Как учителям получить выплату по программе «Земский учитель»?

В рамках программы «Земский учитель» педагоги, переезжающие и дающие обязательство проработать 5 лет в сельских населенных пунктах с населением до 50 тыс. человек, могут получить 1 млн рублей (2 млн рублей в Дальневосточном федеральном округе).

Эта сумма в том числе может быть использована для улучшения жилищных условий, например, для оплаты части стоимости квартиры или дома или в качестве первоначального взноса по ипотеке.

Кто может получить служебное жилье?

В некоторых регионах, если на балансе образовательной организации есть жилые помещения, они могут быть предоставлены учителям в качестве служебного жилья.

Для того, чтобы узнать о возможности получения служебного жилья, педагогическому работнику необходимо обращаться непосредственно в образовательную организацию, в которой он трудоустроен.

Как учителя могут получить жилье в рамках жилищно-строительного кооператива?

Жилищно-строительный кооператив (ЖСК) – особая форма организации строительства многоквартирных домов для установленных категорий граждан по инициативе государственных органов и организаций с господдержкой. В их числе находятся госслужащие, военнослужащие, работники государственных научных центров и образовательных организаций, многодетные семьи и другие граждане.

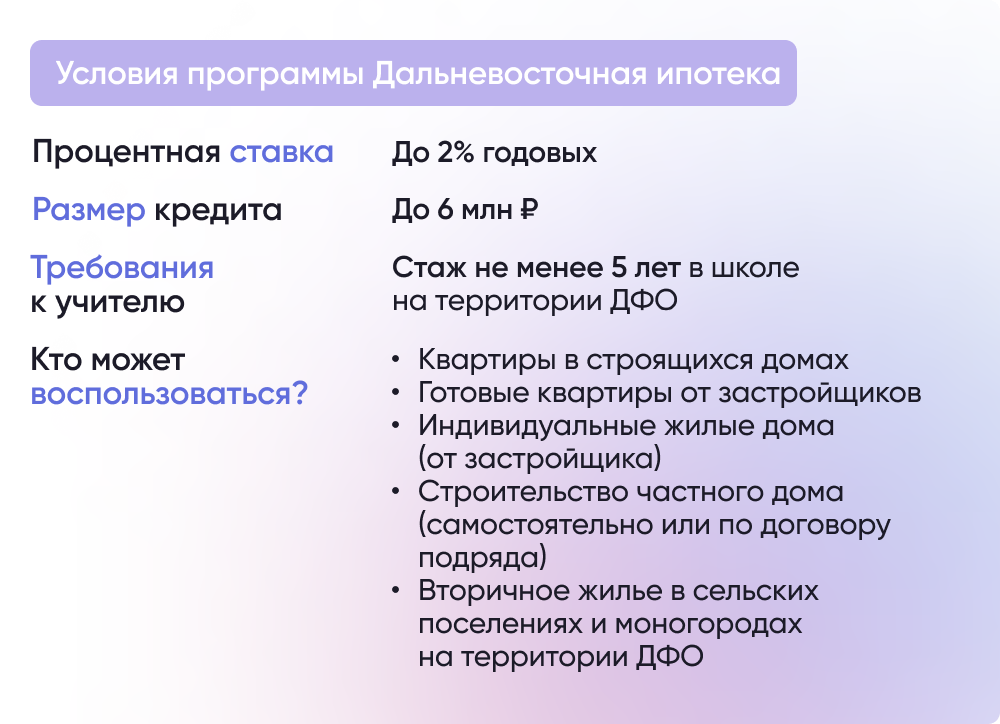

Как учителям воспользоваться программой Дальневосточная ипотека?

Работники государственных и муниципальных образовательных организаций на территории Дальнего Востока, имеющие стаж не менее 5 лет в таких организациях могут оформить кредит по программе Дальневосточная ипотека. При этом к ним не применяются требования по возрасту и семейному положению.

Какие еще ипотечные программы доступны для учителей?

Педагогические работники могут воспользоваться и другими федеральными и региональными ипотечными программами для покупки жилья:

Кроме того, существует множество региональных программ, с помощью которых можно получить ипотечный кредит на льготных условиях или получить выплату на приобретение жилья. Например, в Новосибирской области учителя могут получить выплату до 150 тыс. рублей для внесения части первоначального взноса по ипотеке. А во Владимирской области можно получить выплату до 20% от суммы кредита или ежемесячные выплаты в размере процентов по ипотеке.

Государственная программа города Москвы «Жилище»

Предоставление субсидии для приобретения или строительства жилых помещений жителям Москвы, нуждающимся в улучшении жилищных условий.

Подача документов доБессрочно

Программа действует доБессрочно

Государственная программа города Москвы «Жилище».

Программа позволяет жителям Москвы, состоящим на жилищном учете, улучшить свои жилищные условия за счет получения субсидии.

- Выбор жилья, приобретаемого за счет средств выделяемой субсидии, осуществляется самостоятельно.

- Вы вправе приобрести с помощью субсидии жилье без ограничения его площади за счет собственных либо привлеченных средств?Но не менее учетной нормы площади жилья, за исключением случаев, установленных законом..

- Использование средств субсидии на иные цели, в том числе на оплату ипотеки, законодательством не предусмотрено.

- Субсидия предоставляется безналичным способом путем перечисления средств субсидии на индивидуальный блокированный счет участника программы и последующим переводом на счет продавца, у которого за счет средств субсидии приобретается жилое помещение.