14 мая 2020

Настоящие рекомендации разработаны в целях применения субъектами Российской Федерации единых подходов при формировании информации о нормативных, целевых и фискальных характеристиках налоговых расходов субъектов Российской Федерации (далее — Информация), предоставляемой в Минфин России в порядке и в сроки, установленные общими требованиями к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, утвержденными постановлением Правительства Российской Федерации от 22 июня 2019 г. № 796 (далее — Общие требования):

— до 1 июня текущего года — Информацию в соответствии с подпунктом «г» пункта 8 Общих требований;

— до 20 августа текущего года — уточненную Информацию (в том числе с учетом результатов проведенной сверки данных по стимулирующим налоговым расходам субъектов Российской Федерации, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций) в соответствии с подпунктом «з» пункта 8 Общих требований.

Сроки предоставления информации взаимоувязаны с процессом распределения межбюджетных трансфертов, осуществляемым Минфином России, в связи с чем обязательны к соблюдению всеми субъектами Российской Федерации.

В информации к 1 июня данные об объемах налоговых расходов субъекта Российской Федерации за год, предшествующий отчетному, и иные отчетные периоды заполняются на основе сведений органов Федеральной налоговой службы, предоставленных уполномоченным органам исполнительной власти субъектов Российской Федерации в соответствии с подпунктом «б» пункт 8 Общих требований. Данные об объемах налоговых расходов субъекта Российской Федерации за отчетный год, на текущий год, на очередной год и плановый период формируются (оцениваются, прогнозируются) уполномоченными органами субъекта Российской Федерации самостоятельно.

В информации к 20 августа в Форме уполномоченными органами субъектов Российской Федерации на основе сведений органов Федеральной налоговой службы, сформированных по итогам обработки данных налоговой отчетности за отчетный год, уточняются данные об объемах налоговых расходов субъекта Российской Федерации за отчетный период (при необходимости также актуализируется информация за предыдущие отчетные периоды). При этом уполномоченным органом субъекта Российской Федерации может быть уточнена также оценка объемов налоговых расходов за текущий год и прогноз на очередной год и плановый период. Ячейки Формы, в которых проводилась корректировка информации, выделяются цветом (используется заливка ячеек). Если информация корректируется впервые — используется желтая заливка ячеек, при повторной корректировке — оранжевая, третья корректировка — красная.

В текущем году сбор и учет Информации осуществляется в отношении налоговых расходов, обусловленных налоговыми льготами, освобождениями и иными преференциями (далее — льготы), установленными законодательством субъектов Российской Федерации и действующими в отчетном году и в году, предшествующем отчетному году.

Учет Информации о льготах в Форме ведется, начиная с шестого года, предшествующего отчетному. При этом следует учитывать, что корректировка данных об объемах налоговых расходов субъекта Российской Федерации за отчетные периоды может проводиться органами Федеральной налоговой службы за три последних года на основе уточненных налоговых деклараций, представленных налогоплательщиками.

В перечень налоговых расходов субъекта Российской Федерации включаются все льготы (включая льготы по инвестиционному налоговому вычету, право на применение которого введено статьей 286.1 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) начиная с 01.01.2018 по 31.12.2027 и реализуется при наличии принятого субъектом Российской Федерации соответствующего нормативного правового акта (далее — НПА), льготы по налогу на имущество организаций, установленные НПА субъекта Российской Федерации в соответствии с пунктом 3.2 статьи 380 Налогового кодекса, льготы в соответствии с пунктами 21 и 24 статьи 381 Налогового кодекса, в отношении которых статьей 381.1 Налогового кодекса предусмотрено принятие соответствующего НПА субъекта Российской Федерации), действующие в соответствии с НПА субъекта Российской Федерации в отчетном году и/или в году, предшествующем отчетному году, установленные по следующим видам налогов:

— налог на прибыль организаций;

— налог на имущество организаций;

— налоги, подлежащие уплате в связи с применением специальных налоговых режимов (УСН, патентная система налогообложения, ЕНВД, ЕСХН);

— земельный налог (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

— налог на имущество физических лиц (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя);

— торговый сбор (для городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Льготы, утратившие силу, до 1 января года, предшествующего отчетному году, в Информацию не включаются.

Для льгот длящегося характера, действующих в отчетном году и в году, предшествующем отчетному году, в Форме отражается информация (структурные единицы НПА, наименование льготы, условия и срок ее применения, код вида экономической деятельности и т.д.), соответствующая редакции положений НПА, действующих в отчетном году.

При отражении в Форме сведений об оценке объема конкретного налогового расхода субъекта Российской Федерации за текущий год, прогнозе объема этого налогового расхода на очередной год и плановый период необходимо учитывать дату прекращения действия льготы и период ее действия (например, норма в отношении льготы прекратила свое действие, но может продолжать применяться налогоплательщиком до срока окончания действия соглашения о реализации инвестиционного проекта, т.е. льгота имеет длящийся характер). Год, в котором льгота является не действующей, в Форме всегда отмечается знаком «Х».

Данные об оценке и прогнозе объема налогового расхода в Форме указываются в виде целого числа (при этом ячейка не должна содержать формул и ссылок на другие ячейки таблицы).

Расчет совокупного бюджетного эффекта в отношении стимулирующих налоговых расходов по налогу на прибыль организаций и налогу на имущество организаций осуществляется за год, предшествующий отчетному.

При формировании заполнении Формы следует учитывать следующее.

Не является новой льготой случаи, связанные с уточнением положений по действующей льготе (например, расширение/сокращение видов экономической деятельности; изменение требований к объему инвестиций; изменение размера льготной ставки; введение/изменение условий для получения льготы и т.д.).

Льгота длящегося характера, утверждаемая решением субъекта Российской Федерации ежегодно новым НПА, заполняется одной строкой.

Льгота, имеющая разные размеры пониженной ставки в течение срока ее применения, заполняется одной строкой (например, льгота по налогу на прибыль на резидентов ТОСЭР в течение первых пяти налоговых периодов и далее в течение следующих пяти налоговых периодов).

При отражении в Форме информации о льготах следует избегать обобщения множества целевых категорий получателей в одну строку, особенно в случаях, когда у таких целевых категорий разная дата вступления в силу положений НПА о льготе (например, согласно ст. 4 п. 1 пп. 1 Закона Красноярского края от 08.11.2007 № 3-676 «О транспортном налоге» целевые категории получателей в отношении льготы в форме освобождения от уплаты транспортного налога на одно транспортное средство с мощностью двигателя до 100 л.с. (до 73,55 кВт) вкл. с 1 января 2019 года пополнились новой категорией «физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года», информацию по которой следует отразить в Форме в отдельной строке) или конкретная льгота прекращает действовать только для одной целевой категории получателей из общей группы. При этом, в случае отсутствия возможности разделения общего объема налогового расхода (а также численности получателей) между целевыми категориями получателей, допускается объединение в таблице соответствующих ячеек по отдельным строкам (графы №№ 24-34, а также графы №№ 35-41 Формы).

Дополнительно в отношении данных, размещаемых до 1 августа текущего года для проведения сверки на официальном сайте Минфина России (подпункт «ж» пункта 8 Общих требований), уполномоченным органам субъектов Российской Федерации необходимо учитывать следующее.

При проведении сверки данных об объемах налоговых расходов субъектов Российской Федерации стимулирующего характера (по налогу на прибыль организаций и налогу на имущество организаций), имеющих положительный бюджетный эффект, используются данные Федеральной налоговой службы (т.е. центрального аппарата ФНС России), представленные в Минфин России до 25 июля текущего года в соответствии с подпунктом «ж» пункта 8 Общих требований.

В случае наличия расхождений в сверяемых данных уполномоченному органу субъекта Российской Федерации необходимо инициировать урегулирование проблемы с органом Федеральной налоговой службы по соответствующему региону. При этом необходимо учитывать, что Минфином России к учету принимаются исключительно сведения, предоставляемые Федеральной налоговой службой (в том числе уточненные, при необходимости, на основе данных органов Федеральной налоговой службы в период с 1 по 20 августа текущего года).

Если период действия льготы стимулирующего характера составляет менее 6 лет, то субъект Российской Федерации при расчете совокупного бюджетного эффекта такого налогового расхода использует свои прогнозные данные за отчетный год и позднее, а также данные, представленные органом Федеральной налоговой службы по субъекту Российской Федерации за отчетный период. В случае отсутствия прогнозных данных субъекта Российской Федерации на отчетный год и позднее совокупный бюджетный эффект по таким годам считается нулевым. Соответственно совокупный бюджетный эффект считается по имеющимся данным.

В случае отсутствия в данных налоговых органов кода льготы по отдельным налоговым расходам, для таких налоговых расходов код льготы формируется уполномоченным органом субъекта Российской Федерации самостоятельно в соответствии с временным порядком кодирования, который будет доведен Минфином России до уполномоченных органов государственной власти субъекта Российской Федерации дополнительно.

См. текст приложения в редакторе MS-Excel

Елена Викторовна ЗЕНЦОВА,

заместитель директора Департамента методологии, анализа и консалтинга Компании БФТ

Мы продолжаем публикацию материалов о ходе реализации Концепции повышения эффективности бюджетных расходов, утвержденной распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р. Сегодняшний обзор посвящен анализу мероприятий, осуществлённых в рамках формирования системы управления налоговыми расходами.

Меры государственной поддержки физическим и юридическим лицам в соответствии с приоритетами социально-экономической политики могут быть реализованы с использованием разных методов стимулирования. Существует два основных метода экономического стимулирования субъектов хозяйствования к поведению определенного типа:

По мнению экспертов, оба эти метода демонстрируют одинаковую эффективность. Однако, с точки зрения оценки результативности и эффективности использования выделяемых бюджетных ресурсов, при применении второго метода до недавнего времени было достаточно затруднительно получить объективное представление об использовании бюджетных ресурсов, отвлекаемых в виде налоговых льгот и преференций (т.н. «налоговых расходов»).

И в первую очередь, это было обусловлено тем, что налоговые расходы не являлись объектом бюджетного контроля. Отсутствие отдельного учета налоговых расходов приводит к недооценке объёма ресурсов, направляемых на достижение тех или иных целей социально-экономической политики. В свою очередь, это затрудняет принятие решений о выборе наиболее оптимального способа их достижения и направлений корректировки проводимой бюджетной и налоговой политики.

В целях изменения сложившейся ситуации было принято решение о создании системы мониторинга и управления налоговыми расходами бюджетов бюджетной системы Российской Федерации. Начиная с 2015 года, осуществляется регулярный сбор и систематизация информации о характеристиках налоговых льгот, освобождений и иных преференций, установленных федеральным и региональным законодательством, формирование реестра налоговых льгот, а также проведение анализа объёмов выпадающих доходов бюджетов по отдельным видам налогов.

В этой связи настройка эффективной системы мониторинга, оценки и управления эффективностью налоговых расходов сохраняет свою актуальность, как на текущий момент, так и на последующие периоды.

ПРИНЦИПЫ ФОРМИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ НАЛОГОВЫМИ РАСХОДАМИ

Итоги проведённой комплексной работы по выработке подходов к созданию системы управления налоговыми расходами нашли отражение в Концепции повышения эффективности бюджетных расходов, утвержденной распоряжением Правительства Российской Федерации от 31.01.2019 № 117-р.

Концепцией повышения эффективности бюджетных расходов предусмотрено три основных этапа формирования системы управления налоговыми расходами, в т.ч. законодательное закрепление понятия «налоговые расходы» и необходимости их оценки, установление единых методологических подходов для всех публично-правовых образований, утверждение порядка формирования перечня налоговых расходов и проведения оценки их объемов и эффективности.

К настоящему времени на федеральном уровне практически сформирована нормативная правовая база, регулирующая вопросы управления налоговыми расходами. Так, принятие Федерального закона от 25.12.2018 № 494-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» законодательно закрепило в бюджетном законодательстве обязанность по формированию перечня и проведению оценки налоговых расходов (БК РФ дополнен новой статьёй 174.3).

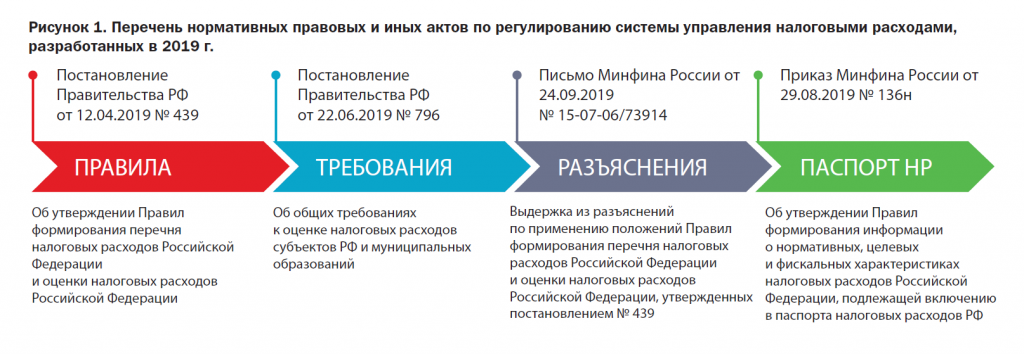

С апреля по октябрь 2019 года на федеральном уровне обеспечено утверждение пакета «обеспечивающих» нормативных правовых и иных актов по регулированию системы управления налоговыми расходами. Их перечень и реквизиты приведены на рисунке ниже.

Внедрение системного подхода к оценке налоговых расходов бюджетов основано на вовлечении в проведение этой работы органов власти всех уровней, располагающих сведениями, имеющими отношение к решению задачи. Общая схема взаимодействия при проведении оценки эффективности налоговых расходов субъектов Российской Федерации, предусмотренная первоначальной редакцией Постановления № 796, приведена на рисунке ниже.

Постановление № 796 вступило в силу с 3 июля 2019 года (в отношении муниципальных образований его нормы должны применяться с 01 января 2020 года). Перечень элементов, подлежащих утверждению на уровне субъектов РФ и муниципальных образований, в целях создания системы управления налоговыми расходами, достаточно велик (см. ниже таблицу 1) и, по сути, требует полной переработки существующей нормативной правовой базы.

Таблица 1.

Перечень элементов, подлежащих утверждению на уровне субъектов РФ и муниципальных образований, в целях создания системы управления налоговыми расходами

Таким образом, во второй половине 2019 года на уровне субъектов Российской Федерации должна была быть проведена актуализация ранее утверждённых нормативных правовых актов.

Как показывает оперативный анализ сведений, размещенных в СПС КонсультантПлюс по состоянию на 01.02.2020 года, актуализация нормативной правовой базы проведена подавляющим большинством регионов в период с октября по ноябрь 2019 года. Отдельные из субъектов РФ утвердили соответствующие акты в январе 2020 года. Как правило, регионы стремились оптимизировать количество утверждаемых документов и ориентировались на документ, утверждённый на федеральном уровне.

Куратор налогового расхода — орган исполнительной власти субъекта РФ (местная администрация), ответственный за достижение соответствующих налоговому расходу субъекта РФ (муниципального образования) целей государственной программы субъекта РФ (муниципальной программы) и (или) целей социально-экономической политики, не относящихся к государственным программам.

Не менее важным направлением работы, на наш взгляд, должна была стать деятельность по оказанию методической помощи муниципальным образованиям, расположенным на территории субъекта РФ. Новые положения законодательства довольно сложны, их отработка требует проведения дополнительной аналитической работы, которая, в силу объективных и субъективных причин, не всегда может быть качественно реализована на муниципальном уровне. Кроме того, Постановление № 796 содержит прямую рекомендацию в адрес органов государственной власти субъектов Российской Федерации о предоставлении разъяснений органам местного самоуправления по вопросам оценки эффективности налоговых расходов муниципальных образований (п.7 Общих требований).

Таблица 2.

Перечень и структура полномочий куратора налоговых расходов федерального уровня (ПП РФ № 439 от 12.04.2019)

Как видно, к полномочиям кураторов-ФОИВ, помимо непосредственного проведения оценки эффективности налоговых расходов, отнесено достаточно много иных функций. И если в отношении кураторов НР — ФОИВ, сомнений в части эффективной организации осуществления соответствующих полномочий не возникает, то организация аналогичной работы кураторами НР на региональном и муниципальном уровне, на наш взгляд, потребует более пристального внимания.

В целях оказания методической поддержки, Минфин России письмом от 24 сентября 2019 г. № 15-07-06/73914 довёл для возможного использования в работе выдержки из разъяснений по применению положений Постановления № 439, подготовленных для использования кураторами НР федерального уровня. В данном случае важно, чтобы о наличии этих разъяснений были проинформированы все кураторы налоговых расходов регионального и муниципального уровня.

Общие требования, утверждённые Постановлением № 796, предусматривают проведение оценки эффективности налоговых расходов по двум направлениям — целесообразность и результативность. При этом важно учитывать, что в свете новых подходов, помимо достаточно «традиционной» оценки совокупного бюджетного эффекта (самоокупаемости), должен проводиться анализ результативности применения альтернативных механизмов достижения целей, сравнительный анализ различных видов льгот. Иными словами, анализ должен быть более глубоким и комплексным, чем это было ранее.

Кроме того, новые требования предусматривают использование различных механизмов оценки в отношении отдельных категорий налоговых расходов, учитывающих их специфику. В этих целях налоговые расходы структурированы в разрезе трёх целевых категорий — социальные, стимулирующие и технические налоговые расходы.

Соисполнитель куратора налогового расхода — федеральный орган исполнительной власти (иной федеральный государственный орган, организация), ответственный в соответствии с полномочиями, установленными нормативными правовыми актами Российской Федерации, за реализацию мероприятий, связанных с осуществлением налоговых расходов Российской Федерации в рамках государственных программ Российской Федерации и (или) непрограммных направлений деятельности, и участвующий совместно с куратором налоговых расходов в проведении оценки налоговых расходов Российской Федерации в соответствии с установленными полномочиями.

Сводные сведения о полномочиях соисполнителя куратора налогового расхода приведены в таблице 3.

Таблица 3.

Перечень и структура полномочий соисполнителя куратора налоговых расходов федерального уровня

(ПП РФ № 439 от 12.04.2019 в ред. ПП РФ № 1918 от 27.12.2019)

Следует отметить, что на дату утверждения Постановления № 1918 аналогичных изменений по корректировке Постановления № 796, утверждающего Общие требования к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований, на федеральном уровне внесено не было. Однако, учитывая все обстоятельства, представляется, что соответствующие корректировки будут также внесены и в этот документ.

ПОЛНОМОЧИЯ ФИНАНСОВЫХ ОРГАНОВ

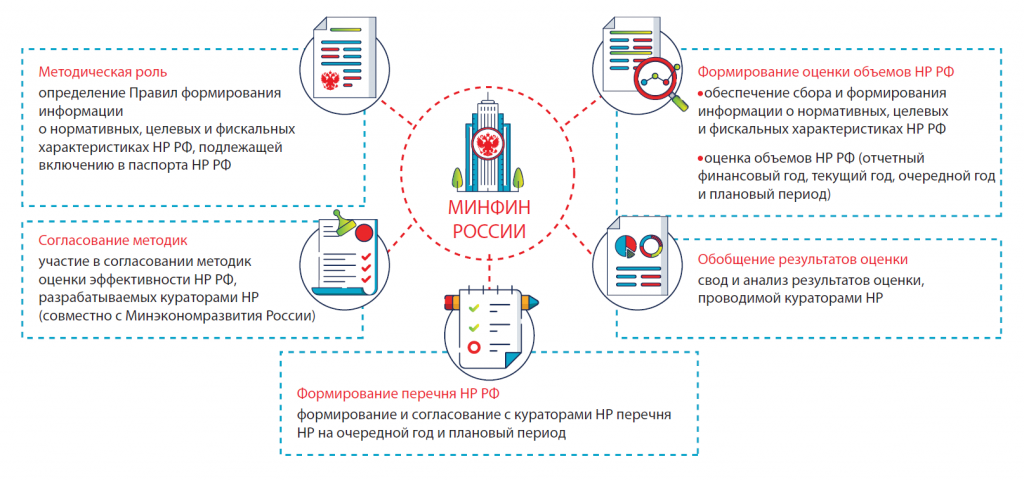

Действующее законодательство отводит Минфину России особую роль в процессе мониторинга и оценки эффективности налоговых расходов. Так, анализ норм Постановления № 439 свидетельствует о том, что помимо регулирующих и методических функций, к полномочиям Минфина России в целях оценки налоговых расходов Российской Федерации отнесён и широкий круг иных полномочий (см. рисунок). Результат исполнения одних из них является основой для последующей деятельности кураторов НР, а других — позволяет сделать выводы об итогах работы по оценке эффективности налоговых расходов в целом и принять соответствующие управленческие решения.

Как показывает практика, на региональном уровне в большинстве случаев деятельность по оценке эффективности налоговых расходов также «курируют» и организуют финансовые органы. Однако схема может быть и иной. Организаторами этой работы могут являться органы, осуществляющие реализацию государственной политики в сфере социально-экономического развития. В этом случае, при формировании региональной и (или) муниципальной системы управления налоговыми расходами, на наш взгляд, рационально сохранить возможность непосредственного участия финансовых органов в анализе результатов оценки, проводимой кураторами налоговых расходов и принятии решений о необходимости сохранения (уточнения, отмены) предоставляемых льгот и преференций.

Как отмечалось выше, в декабре 2019 года Постановлением № 1918 в ряд нормативных правовых актов Правительства Российской Федерации были внесены изменения по вопросам оценки налоговых расходов Российской Федерации.

Помимо расширения состава участников оценки эффективности налоговых расходов, не менее значимым с точки зрения практического применения является то, что основные параметры, характеризующие налоговые расходы, включены в государственные программы Российской Федерации (далее – ГП РФ). Урегулирован и один из наиболее «проблемных» вопросов – ситуация, когда налоговые расходы «соответствуют» целям нескольких государственных программ или целям социально-экономического развития. В отношении таких налоговых расходов предусмотрено осуществление сводной оценки эффективности. Принципиальным новшеством является введение на федеральном уровне относительного критерия для принятия решения об обязательности утверждения методик оценки и проведения оценки эффективности налоговых расходов.

Субъекты Российской Федерации и муниципальные образования, не успевшие завершить до начала 2020 года формирование нормативной правовой базы и решение необходимых организационных вопросов в полном объёме, еще располагают определённым запасом времени до начала периода формирования проектировок бюджетов. Однако его осталось совсем немного. Текущий год, по сути, должен стать годом практической отработки новых механизмов контроля, учета и оценки эффективности налоговых расходов.

Источник публикации — журнал «Бюджет»

Изменение подходов к управлению государственными программами Российской Федерации вызвало необходимость актуализации положений законодательства по взаимосвязанным направлениям. Не стали исключением и документы, регулирующие управление налоговыми расходами.

Ранее мы знакомили вас с результатами анализа мероприятий, осуществляемых в рамках формирования системы управления налоговыми расходами. Уточнить детали можно перейдя по ссылкам:

В этом материале — о результатах внедрения системы управления налоговыми расходами и новациях, планируемых к введению с 1 января 2022 года.

Как отмечено в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов, утвержденных Минфином России, общий объем налоговых расходов Российской Федерации составил в 2020 году 5 304,3 млрд рублей. Их динамика за период 2018 — 2024 (прогноз) приведена в таблице 1.

Величина налоговых расходов Российской Федерации в 2020 году по сравнению с уровнем 2019 года почти не изменилась (2019 г. — 5 125,6 млрд рублей). Если же сравнивать этот показатель с 2018 годом, который условно можно считать точкой отсчета системного мониторинга налоговых расходов, то рост составил около 20 процентов (2018 г. — 4 448,2 млрд рублей). Прогнозируется, что к 2024 году общий объем налоговых расходов Российской Федерации может достигнуть 7 556,4 млрд рублей (рост в 1,7 раза к уровню 2018 года).

Исполнение полномочий по оценке эффективности налоговых расходов на уровне субъектов Российской Федерации и муниципальных образований, согласно действующему законодательству, осуществляется на основе тех же принципов, которые установлены и для федерального уровня. Это соответствует изначально декларируемым при разработке системы управления налоговыми расходами подходам по обеспечению единства методологии.

КАК ИДЕТ РАБОТА В РЕГИОНАХ?

В рамках действующего законодательства актуализация региональной правовой базы в сфере управления налоговыми расходами формально должна была завершиться до начала 2020 года. Анализ сведений, размещенных в региональной базе СПС Консультант Плюс, свидетельствует о том, что до 1 января 2020 года завершили этот процесс около 20 % регионов от их общего числа. Подавляющее большинство субъектов РФ утвердило акты, устанавливающие порядок формирования перечня налоговых расходов на уровне субъекта РФ и обновленный порядок их оценки, в течение 2020 года. Отдельными субъектами РФ эта работа завершена в текущем году.

Корректировки в первоначально принятые документы к декабрю 2021 года внесли единицы. Минимальный по времени период деятельности в условиях обновленного законодательства пока не позволил выявить явные проблемы и (или) специфику, которая требует существенной корректировки региональных нормативных правовых актов. Идет наработка практического опыта.

Что касается сути внесенных правок, то оперативный анализ нормативных правовых актов свидетельствует о том, что в основном корректировки носят организационный и «технический» характер. На уровне отдельных субъектов РФ уточнялись полномочия кураторов налоговых расходов, вносились изменения в части процессов взаимодействия участников и перечня представляемых сведений, устанавливались и (или) корректировались сроки исполнения отдельных процедуры и т.п. Поправки «технического» характера в основном были связаны с необходимостью учета изменений, внесенных в иные нормативные правовые акты в целях обеспечения соответствия терминологии и т.п.

Отдельные регионы, помимо регулирующих актов, разработали и утвердили комплексные документы, предусматривающие широкий спектр мероприятий по минимизации налоговых расходов. Например, распоряжением Правительства Республики Карелия от 23.08.2021 № 621р-П утвержден План по отмене налоговых расходов, установленных Законом Республики Карелия от 30.12.1999 № 384-ЗРК «О налогах (ставках налогов) на территории Республики Карелия», на 2022-2024 годы». В качестве ожидаемого результата запланировано получение бюджетного эффекта в виде увеличения доходной части консолидированного бюджета Республики Карелия в каждом году предстоящей трехлетки.

Что касается муниципальных образований, то положения Общих требований применяются в их отношении с 1 января 2020 года. Результаты анализа документов, размещенных в региональной базе СПС Консультант Плюс, позволяют говорить о том, что на уровне муниципальных образований утверждение соответствующих актов в большей степени осуществлялось в текущем 2021 году.

НОВЫЕ ПОДХОДЫ К УЧЕТУ НАЛОГОВЫХ РАСХОДОВ В РАМКАХ ГП РФ

Проблематика предоставления льгот и преференций по налогам, сборам и иным платежам в бюджеты бюджетной системы Российской Федерации может оцениваться с разных сторон. Одним из существенных аспектов является роль налоговых расходов в повышении статуса государственных программ как инструмента, который позволяет учесть и оценить меры, не предполагающие прямых расходов бюджета, а также обеспечить координацию в соответствующих сферах деятельности субъектов РФ, муниципальных образований, государственных компаний и юридических лиц.

Как известно, в текущем году на федеральном уровне утверждены новые правила формирования и реализации государственных программ Российской Федерации. Постановлением Правительства Российской Федерации от 26.05.2021 № 786 утверждено обновленное Положение о системе управления государственными программами Российской Федерации, заданы параметры и условия перехода федеральных органов исполнительной власти к его реализации. Полноценная реализация ГП РФ, сформированных по новым правилам, начнется с 1 января 2022 года.

Трансформация подходов к управлению государственными программами не могла не затронуть вопросы управления налоговыми расходами. В этой связи, весьма своевременна разработка Минфином России проекта постановления Правительства Российской «О внесении изменений в некоторые акты Правительства Российской Федерации» (далее — проект постановления), предусматривающего корректировку положений законодательства, которое регулирует вопросы, связанные с управлением налоговыми расходами. Проект опубликован на федеральном портале проектов нормативных правовых актов 10 ноября 2021 года Исходя из карточки проекта (ID проекта 01/01/11-21/00122312), его общественное обсуждение завершено 24 ноября текущего года. На момент подготовки материала (14.12.2021) документ не утвержден.

В случае принятия Проекта приказа, государственным органам, органам государственной власти Российской Федерации, органам управления государственными внебюджетными фондами, органам исполнительной власти субъекта Российской Федерации, органам местного самоуправления, осуществляющих функции и полномочия учредителя государственных (муниципальных) учреждений

Рассмотрим предлагаемые изменения детальнее.

ПЛАНИРУЕМЫЕ ИЗМЕНЕНИЯ В ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРАВИТЕЛЬСТВА

Проект постановления предусматривает корректировку положений Регламента Правительства Российской Федерации, утвержденного постановлением от 01.06.2004 № 260, которые регулируют порядок внесения и рассмотрения проектов актов.

В частности, предлагается установить требования по включению в состав дополнительных материалов, включаемых в пояснительную записку к проектам актов, целого ряда материалов и сведений, характеризующих налоговые расходы. Их перечень приведен на рисунке 1.

Эти требования планируется распространить на случаи внесения проектов федеральных законов по вопросам установления (изменения) налоговых льгот, освобождений и иных преференций, предусмотренных в качестве мер государственной поддержки в соответствии с целями ГП РФ и (или) целями социально-экономической политики Российской Федерации, не относящимися к ГП РФ.

Как указывает разработчик проекта (Минфин России) работа по оценке эффективности налоговых расходов в настоящее время включает только действующие налоговые расходы, что не позволяет формировать комплексное представление о целесообразности и ожидаемой результативности планируемых налоговых льгот, освобождений и иных преференций. Внесение вышеуказанных изменений позволит проводить первичную оценку эффективности налоговых расходов на этапе подготовки проекта федерального закона, предусматривающего их установление.

В целом планируется, что на стадии принятия проекта соответствующего федерального закона будет оцениваться:

ПЛАНИРУЕМЫЕ ИЗМЕНЕНИЯ ПРАВИЛ ФОРМИРОВАНИЯ ПЕРЕЧНЯ И ОЦЕНКИ НАЛОГОВЫХ РАСХОДОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Помимо уточнения процедур в целях проведения первичной оценки эффективности налоговых расходов, проектом постановления Правительства Российской «О внесении изменений в некоторые акты Правительства Российской Федерации» предлагается актуализировать Правила формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации, утвержденные постановлением Правительства Российской Федерации от 12.04.2019 № 439 (далее – Правила). Внесение корректировок в Правила, по мнению Минфина России, будет способствовать повышению качества проведения оценки эффективности налоговых расходов.

Предлагаемые поправки затрагивают «базовые» положения Правил, а также предусматривают «технические» уточнения действующего документа. Сводный перечень планируемых изменений приведен на рисунке 2.

Существенным изменением, облегчающим процесс уточнения перечня налоговых расходов, является предложение по уточнению порядка формирования перечня налоговых расходов. Согласно проекту предусматривается возможность направления на согласование куратору налоговых расходов не полного перечня налоговых расходов с учетом ранее уже согласованных, в том числе на Правительственной комиссии по вопросам оптимизации и повышения эффективности бюджетных расходов, как это происходит сейчас, а только проекта изменения перечня налоговых расходов. Планируется, что это позволит кураторам налоговых расходов акцентировать внимание исключительно на изменениях, что может существенно сократить время рассмотрения и согласования проекта перечня налоговых расходов. При этом на официальном сайте Минфина России сохранится ежегодная публикация полного перечня налоговых расходов в актуальной версии, т.е. с учетом вносимых в него изменений.

Правки, предлагаемые в части уточнения критерия целесообразности налоговых расходов, касаются такого критерия как востребованность плательщиками предоставленных льгот. Предлагается уточнить подходы к его определению и предоставить возможность учитывать в расчете наряду с общей численностью плательщиков, еще и такой показатель как «численность плательщиков, обладающих потенциальным правом на применение льготы». В это связи большой интерес представляет вопрос — как именно на федеральном уровне планируется определять круг плательщиков, обладающих на применение льготы. Опубликованная на федеральном портале первоначальная версия рассматриваемого проекта не содержит таких положений.

Проект содержит положения «смягчающего» характера. Так, предлагается установить возможность не проводить оценку результативности налоговых расходов РФ в отношении технических налоговых расходов РФ. Напомним, что в соответствии с действующим законодательством под «техническими налоговыми расходами Российской Федерации» понимается целевая категория налоговых расходов, предполагающих уменьшение расходов плательщиков, имеющих право на льготы, финансовое обеспечение которых осуществляется в полном объеме или частично за счет бюджетов бюджетной системы РФ.

Предлагается также детализировать параметры, используемые для оценки совокупного бюджетного эффекта, и проводить дополнительную оценку совокупного бюджетного эффекта налоговых расходов Российской Федерации, обусловленных льготами в нефтегазовой сфере. Кроме того, внесены предложения в части уточнения терминологии, корректировки срока предоставления фискальных характеристик, внесения правок редакционного характера в паспорт оценки эффективности налоговых расходов.

Учитывая характер предлагаемых изменений, единство методологии в данной сфере, логично предположить, что отдельные из перечисленных предложений должны найти отражение в Общих требованиях, утвержденных постановлением Правительства Российской Федерации от 22.06.2019 № 796. Однако на момент написания данного материала сведений о подготовке соответствующих корректировок в открытом доступе не выявлено.

Следует учитывать, что постановление Правительства Российской Федерации от 26.05.2021 № 786 «О системе управления государственными программами Российской Федерации» содержит рекомендацию об учете норм нового Положения о системе управления государственными программами Российской Федерации при установлении порядка разработки и реализации государственных программ субъектов Российской Федерации. В полной мере это можно отнести и к вопросам, связанным с управлением налоговыми расходами.

С большой долей вероятности рассмотренный проект будет утвержден до конца текущего года. Вступление его положений в силу неизбежно вызовет необходимость «подстройки», актуализации мероприятий в рамках управления налоговыми расходами, осуществляемых на всех уровнях.

В этой связи, наибольший результат для повышения эффективности управления на уровне субъектов РФ и муниципальных образований, на наш взгляд, может принести только комплексная работа, включающая как актуализацию нормативных правовых актов, так и деятельность, направленную на переосмысление и перепроектирование бюджетных процессов для достижения существенных улучшений в ключевых показателях результативности.

По всем вопросам, связанным с управлением государственными финансами на региональном и муниципальном уровне, Вы можете обращаться к специалистам Компании БФТ:

тел. +7 (495) 784-70-00