Калькулятор автокредитов с господдержкой

В 2023 году продолжает действовать государственная программа поддержки отечественного автопрома. С ее помощью покупатели российских автомобилей получают возможность оформить автокредит на более привлекательных условиях.

Наиболее выгодные автокредиты сегодня предлагают:

- Русфинанс Банк, который готов выделять заемные средства под 3% годовых;

- Газпромбанк, оформляющий получение автокредитов на покупку отечественных машин с господдержкой под 7,9% в год;

- Банк Зенит, выдающий аналогичные займы под 8,0% годовых;

- ВТБ Банк, заемные средства которого обойдутся покупателю российского авто с господдержкой по процентной ставке, равной 8,0%.

Сегодня в рамках программы оформления автокредитов с господдержкой могут быть приобретены автомобили, внедорожники, микроавтобусы и грузовики массой до 3,5 т. следующих марок и моделей:

- Chevrolet, включая Niva, Aveo и Cobalt;

- собранные в России Citroen, Ford Focus (в некоторых комплектациях), Hyundai Solaris, Kia Rio, Mazda 3, Toyota Corolla, некоторые варианты Opel, Skoda, Peugeot и Renault;

- модельная линейка Lada, включая наиболее популярные Granta, Kalina и т.д.;

- модельные линейки УАЗ, ЗАЗ и Bogdan.

Учитывая внушительный список машин, доступных для покупки с использованием автокредита с господдержкой, перед его оформлением следует обязательно уточнять название модели и комплектацию. В большинстве случаев льготные условия получения займа распространяются только на базовую комплектацию.

Кто может рассчитывать на льготный автокредит

Новая программа автокредитования доступна для четырех категорий заемщиков:

- Если это первая в жизни покупка нового автомобиля, как в случае с героем этой статьи Михаилом.

- Если у заявителя есть как минимум один несовершеннолетний ребенок.

- Если заемщик работает в бюджетной сфере — в области образования или здравоохранения.

- Если получатель кредита готов сдать свое старое авто, выпущенное с конвейера более шести лет назад в зачет нового. Владеть старой машиной нужно не менее одного года.

Ипотека с господдержкой в 2021 году

Программа государственной поддержки при ипотечном кредитовании в 2021 году продолжает оставаться одной из самых масштабных. Ее действие распространяется на несколько категорий заемщиков, количество которых с каждым годом только увеличивается. Например, с 2021 года возможность получить льготную ипотеку предоставлена семьям с ребенком-инвалидом.

Можно выделить две важных особенности реализации программы субсидированной ипотеки. Первая – значительная роль региональных и местных властей, особенно – в части предоставления льгот бюджетникам. Многие меры поддержки определяются на местном уровне, включая финансирование из бюджетов субъектов РФ.

Вторая – активное, причем добровольное, участие в программе российских банков. Некоторые из них, совместно с застройщиками, предлагают определенным категориям заемщиков дополнительные льготы. Например, ипотека семьям с детьми выдается СберБанком не под 6%, как обычно, а под 5,35%. Снижение ставки стало возможным, благодаря частичному субсидированию клиентов со стороны самого крупного банка страны.

h2: Кто может оформить ипотеку по госпрограмме

На сегодняшний день льготные условия ипотеки с господдержкой распространяются на следующие категории российских граждан:

- молодые семьи;

- семьи с двумя и большим количеством детей (а с июля 2021 года – с одним ребенком);

- семьи с ребенком-инвалидом;

- жители дальневосточных регионов;

- клиенты из сельской местности;

- военнослужащие;

- работники бюджетных учреждений (учителя, медики и т.д.) и государственные служащие;

- сотрудники правоохранительных органов.

Как купить автомобиль по программе

Купить машину можно только в кредит

Уменьшить ее цену на 10%, а потом внести полную стоимость не получится. Но можно погасить кредит досрочно и сэкономить на процентах.

Кредит дают на срок от одного до пяти лет.

К стоимости машины придется прибавить еще и КАСКО. Его оформление обошлось мне в 30 000 ₽, эти деньги я включил в сумму кредита.

Процедура оформления кредита с субсидией не отличается от обычной.

Но по госпрограмме работают далеко не все банки, во второй половине 2022 года участие в ней подтвердили банки ВТБ, Открытие и Совкомбанк. Можно обратиться в одно из этих кредитных учреждений и подать заявку на кредит.

Банк рассматривает заявку и, одобрив ее, получает из бюджета 10% от стоимости автомобиля.

Например, если цена автомобиля — 1 млн рублей, то в виде субсидии банк получает 100 000 ₽.Эти деньги он учитывает как часть первоначального взноса. Вы же сами решаете, какую сумму добавить к субсидии. Плюс льготного автокредита в том, что его можно оформить вообще без первоначального взноса — фактически его за вас вносит государство.

Рассчитываетесь по кредиту

В дальнейшем вы получаете график платежей и вносите оплату так же, как по обычному кредиту.

Как стать участником программы «Молодая семья»

Для того чтобы стать участником программы, молодая семья должна обратиться в орган местного самоуправления по месту жительства с заявлением и необходимым набором документов. Руководитель практики частного права Amulex.ru юрист Елена Проскурова рассказала, что необходимо представить:

- заявление на участие по установленной форме;

- копии документов, удостоверяющих личность каждого члена семьи;

- если семья полная, то копию свидетельства о браке;

- документ, подтверждающий нуждаемость в жилом помещении;

- справку о доходах либо выписку по счету о наличии денежных средств;

- при необходимости копию кредитного/ипотечного договора;

- при необходимости справку об остатке ипотечного долга;

- подтверждение доходов или накоплений;

- номера СНИЛС.

«Документы можно подать лично либо направить в электронной форме через Единый портал госуслуг. Решение о признании молодой семьи принимается в десятидневный срок со дня представления документов. Далее орган местного самоуправления формирует списки молодых семей, которые изъявили желание получить социальную выплату. В первую очередь в списки включают лиц, имеющих трех и более детей», — уточнила Елена Проскурова. Право на улучшение жилищных условий с использованием социальной выплаты по программе может быть предоставлено только один раз и удостоверяется именным свидетельством, у которого срок действия не более семи месяцев с указанной в свидетельстве даты выдачи, резюмировала юрист.

Какое авто можно взять в кредит на льготных условиях

Список легковых автомобилей, участвующих в обновленной госпрограмме, ограничен отечественными автомобилями УАЗ, LADA, ГАЗ, а также электромобилями Evolute. В новой редакции из перечня убраны автомобили европейских, американских, японских и корейских производителей, которые раньше собирались на отечественных заводах.

Фактически это ограничивает выбор авто до нескольких моделей. Однако поддержка государства в данном случае направлена в адрес российского автопрома, поэтому такой список вполне понятен и оправдан.

По условиям программы, машины должны быть собраны в 2022 году

Нужно ли оформлять КАСКО

Поскольку приобретаемый в кредит автомобиль остается в залоге у банка, добровольное страхование является одним из обязательных требований. Поэтому без КАСКО оформить льготный кредит не получится.

Впрочем, заемщик может воспользоваться периодом охлаждения: в течение 14 дней после оформления займа от КАСКО можно отказаться. В таком случае внесенные за страховку деньги вернутся заемщику.

Вопросы-ответы

До какого года действует программа ипотеки с господдержкой?

Программа льготного кредитования на жилье по ДДУ или в сданных новостройках будет действовать до 2022 года, затем, возможно, будет продлена.

Можно ли купить вторичное жилье?

На оформление в кредит вторичного жилья (как частных домов, таунхаусов, так и квартир) такая программа не распространяется. Заёмщик может купить только квартиру в уже сданном в эксплуатацию доме или в доме на этапе строительства.

Действует ли ипотека с господдержкой на строительство частного дома?

Программа не распространяется на строительство частных домов. По ней можно купить только уже готовую квартиру или жильё в новостройке на этапе строительства.

Продлят ли еще ипотеку с госпомощью?

На июнь 2021 года программа работала всего один год, поручением Президента была продлена ещё на 12 месяцев. Вполне вероятно, что для стимуляции россиян покупать жилье в новостройках и для повышения спроса на такие квартиры стоит ожидать как минимум еще одного продления льготы.

Рейтинг статьи 3.2 из 5

Государство спешит на помощь

Российский авторынок, кажется, нащупал дно, и для его дальнейшего восстановления власти запустили программы стимулирования спроса. Так, недавно россиянам вновь стали доступны льготные автокредиты, по которым можно получить скидку от государства на покупку нового автомобиля.

Воспользоваться госпрограммой могут семьи с одним и более несовершеннолетними детьми, медицинские работники и учителя, покупатели первой в своей жизни машины, а также автовладельцы, которые сдадут в трейд-ин имеющееся у них транспортное средство старше шести лет (при условии, что они владели им не менее года). При этом условия получения субсидируемого автокредита в 2022 году выгодно изменились: скидка на первоначальный взнос выросла вдвое — до 20% от стоимости автомобиля, а максимальная цена приобретаемой машины увеличена с 1,5 миллионов до 2 млн рублей.

По мнению директора департамента розничного автокредитования «Росбанк Авто» Алексея Бородавина, решение об увеличении размера субсидии до 20% принималось исходя из ожиданий, связанных с уровнем текущего покупательского спроса и объемом ожидаемого производства.

Повышение верхней ценовой границы до 2 млн рублей, как и ранее, обусловлено удорожанием техники, добавляет, в свою очередь, генеральный директор компании «Газпромбанк Автолизинг» Лилия Маркова.

«Государственные программы льготного автокредитования всегда были хорошим стимулом продаж новых машин. Поэтому в 2022 году их действия направлены еще и на это — поддержать авторитейл в условиях низких продаж. И в то же время дать россиянам возможность приобрести новый автомобиль после рекордного роста цен в 2022 году», — отмечает технический директор сети автосалонов Fresh Auto Максим Рязанов.

Условия программы «Молодая семья» в 2023 году

Претендовать на субсидию в рамках программы «Молодая семья» могут супруги, которые одновременно соответствуют определенным критериям. Под них подпадают:

- супруги с российским гражданством в возрасте исключительно до 35 лет с наличием или отсутствием детей;

- молодые семьи с наличием одного и более детей, даже если муж или жена не имеют российского гражданства;

- родитель-одиночка в возрасте до 36 лет с наличием одного ребенка.

При этом семья должна быть платежеспособной. Государство выдает получателям 30% или 35% от стоимости жилья, а остальное те выплачивают сами — сразу или в ипотеку. Наличие средств на доплату необходимо подтвердить. Например, представить справку с работы о величине зарплаты или выписку о наличии сбережений. Необходимый вид подтверждающего документа лучше уточнять при подаче заявки.

Семья считается нуждающейся в улучшении жилищных условий, если все ее члены обеспечены жилой площадью менее установленной в регионе нормы либо проживают в помещении, не соответствующем техническим и санитарным требованиям. Также уважительной причиной считается необходимость разъехаться с тяжелобольным заразной формой некоторых болезней и ряд других факторов, прописанных в ст. 51 Жилищного кодекса России.

В каждом регионе свои правила определения нуждаемости в улучшении жилищных условий. Узнать, подпадает ли ваша семья под этот статус, можно в местной администрации, соцзащите или МФЦ. Нуждаемость в жилье определяют по учетной норме, которую устанавливает муниципалитет. Показатель может различаться даже в соседних городах одного региона.

Наличие или отсутствие детей на участие в программе не влияет, однако если у семьи есть дети, то размер помощи может быть увеличен. На госпомощь по этой программе может претендовать и один человек, относящийся к указанной возрастной категории, но тогда необходимо наличие у него хотя бы одного ребенка.

В списках не значатся

Между тем, перечень автомобилей, доступных по льготным кредитам, заметно сократился, несмотря на повышение ценового барьера. Дело в том, что из госпрограммы были исключены все иномарки российского производства, хотя, казалось бы, скидка именно на них из-за роста цен пришлась бы покупателям кстати.

С моделями Renault такое решение вполне понятно: французская марка ушла из России и сейчас дилеры распродают остатки выпущенных ранее машин. А вот исключение из «льготников» Hyundai и Kia, а также Volkswagen и Skoda вызывает вопросы, ведь эти марки о намерении уйти из нашей страны не заявляли. И хотя их локальное производство из-за нехватки комплектующих сейчас приостановлено, льготные кредиты, как известно, распространяются на автомобили, выпущенные не ранее декабря 2021 года, а значит машины, которые еще есть в наличии у дилеров, могли бы принять участие в госпрограмме.

Недоступна по ней и продукция китайского Haval — единственного из иностранных производителей, продолжающего полноценный выпуск автомобилей в России. И дело не в том, что его самая доступная модель — компактный кроссовер Jolion — стоит сейчас немногим дороже 2 млн рублей, ведь в теории цену можно было бы и снизить, например, за счет упрощения комплектации. Проблема в другом — продукция Haval на сегодняшний день не удовлетворяет требованиям госпрограммы по локализации производства, а исключения для компании из Поднебесной в правительстве делать не стали.

«Попадание Haval в список субсидируемой техники в будущем вполне вероятно. Ни о какой конкуренции с исконно российскими предприятиями при этом речи не идет — продукция китайской марки выступает в ином ценовом сегменте и предлагает иной модельный ряд», — рассуждает Лилия Маркова.

По словам генерального директора ГК «АвтоСпецЦентр» Андрея Терлюкевича, сейчас многие модели, не превышающие по стоимости 2 млн рублей, недоступны в России, но программы господдержки рассчитаны до конца года — возможно, ситуация изменится.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Очередь в госпрограмме

Для того чтобы получить статус семьи, нуждающейся в улучшении жилищных условий, нужно встать на учет — другими словами, в очередь. «Сегодня в очереди на получение средств по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают около 20 семей ежегодно. При этом стоит отметить, что за время ожидания помощи от государства супруги могут перестать соответствовать условиям программы — стать старше установленного возраста, они могут развестись или самостоятельно приобрести жилье», — отметила юрист из Amulex.ru. По ее словам, как быстро супруги получат субсидию, зависит от числа граждан, уже стоящих в очереди в определенном регионе и условий региональных программ, однако в среднем своей очереди на получение жилищной субсидии супруги ждут четыре года.

Программа «Семейная ипотека»

В России также действует программа «Семейная ипотека», которая позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Жилищный кредит по программе сегодня могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Президент России Владимир Путин недавно поручил распространить программу «Семейная ипотека» со ставкой кредита под 6% годовых на семьи, в которых есть хотя бы два ребенка младше 18 лет.

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

Льготный автокредит в 2022 году

На фоне падения спроса на автомобили отечественной сборки Минпромторг решил снова запустить программу льготных автокредитов, которая впервые была точечно запущена в 2009 году. С тех пор в российском автопроме многое изменилось, но первостепенным осталось желание правительства стимулировать продажи наших автомобилей.

Программа льготного автокредитования 2022 года стала заметно выгоднее

Теперь определенные категории заемщиков могут получить 20-процентную скидку на новый автомобиль отечественного производства. Для жителей Дальнего Востока дисконт еще больше — 25%. Кроме того, в программе участвуют электромобили, на которые распространяется скидка в размере 35%. Деньги перечисляются не заемщику, а непосредственно банку-кредитору в счет первоначального взноса. К слову, раньше размер скидки составлял всего от 10%.

Предположим, вы решили взять новый отечественный автомобиль, воспользовавшись автокредитом от Почта Банка. Условимся, что стоимость машины составляет 1,5 млн рублей, а кредит вы берете на 5 лет под 4,5% годовых с услугой «Гарантированная ставка».

- Если брать авто без льготы, то ежемесячный платеж составит 27 965 тысяч рублей в месяц.

- Если покупать автомобиль по льготной программе, то государство переведет в счет первого взноса 20% от стоимости авто, то есть 300 000 рублей. Таким образом, размер кредита составит 1,2 млн рублей. Ставка по кредиту на 5 лет останется прежней — 4,5%, а ежемесячный платеж сократится до 22 372 тысяч рублей, что на 5 593 рублей меньше, чем в предыдущем варианте.

Эти деньги можно откладывать на отдых, образование, лечение, ремонт или другие цели. За год получится весьма ощутимая сумма — 67 116 рублей, а за пять лет — 335 580 рублей. Согласитесь, хороший подарок от государства!

В предыдущей версии программы максимальная цена автомобиля составляла 1,5 млн рублей. В текущем варианте верхняя планка стоимости поднята до 2 млн рублей, что больше отвечает нынешним расценкам на модели отечественного автопрома.

Льготный автокредит сокращает стоимость отечественной машины на 20-35% — отличная экономия даже с учетом возросших цен на авто

Ипотека от застройщика в новостройке по ставке 0,01%

Ипотека от застройщика – это один из вариантов субсидированной ипотеки, где застройщик вместе с банком предлагает специальные условия для заёмщиков. Льготная ставка может быть предоставлена на первые годы выплаты (один–два года), а может сохраняться на весь период кредитования. Предложения могут быть разные: от 0,01% до 4,99%.

Основные отличия в самой низкой ставке:

- более высокая стоимость жилья;

- больше первоначальный взнос;

- выше сумма кредита;

- меньше ежемесячный платёж;

- меньше переплата за срок кредита.

При таком варианте стоимость квартиры будет выше, первоначальный взнос — больше на 25%. Но ежемесячный платёж — меньше почти в два раза. Главное — найти подходящую программу субсидирования от застройщика и банка. Сделать это можно с помощью сервиса Выберу.ру.

Ассоциация банков России предложила Центробанку ввести минимальный порог ставок по субсидированным ипотекам от застройщиков. Такой подход приведет к пересмотру условий программ кредитования, но не к их исчезновению.

Программы субсидированной ипотеки

В программе льготной ипотеки с государственной поддержкой участвуют более 70 банков. Среди них «Сбербанк», «Альфа-Банк», «Промсвязьбанк» и другие. Выбрать подходящие ипотечные программы и банк вы можете на сайте Выберу.ру в разделе «Ипотека» в категории «льготная ипотека с господдержкой».

«Газпромбанк» предлагает такие условия:

- сумма – от 100 тысяч до 7 млн рублей;

- ставка – от 6,2%;

- срок – от 1 года до 30 лет;

- первоначальный взнос – от 15%;

- возраст заёмщика – от 20 до 70 лет.

- сумма – от 300 тысяч до 30 млн рублей;

- ставка – от 6,3%;

- срок – от 1 года до 30 лет;

- первоначальный взнос – от 15%;

- возраст заёмщика – от 18 до 75 лет.

Что предлагает банк «Открытие»:

- сумма – от 500 тысяч до 12 млн рублей;

- ставка – от 6,3%;

- срок – от 3 до 30 лет;

- первоначальный взнос – от 15%;

- возраст заёмщика – от 18 до 70 лет.

Ипотека с господдержкой от банка «ВТБ»:

- сумма – до 30 млн рублей;

- ставка в размере от 6,3%;

- срок – до 30 лет;

- первоначальный взнос – от 15%;

- возраст заёмщика – от 21 до 70 лет.

Выбрать подходящие условия субсидированной ипотеки можно также через застройщика. Например, специализированный застройщик «ПИК» совместно с банками-партнёрами предлагает такие варианты:

Условия предоставления субсидированной ипотеки могут меняться в зависимости от разных факторов. Актуальные данные всегда может предоставить банк.

После того как банк принял положительное решение о предоставлении ипотеки, у заёмщика есть три месяца, чтобы выбрать подходящую квартиру и заключить сделку. На всё это время условия по процентам фиксируются, даже если банк повысил ставки следом за Центробанком.

Кто может воспользоваться программой

«Первый автомобиль» — государственная программа льготного кредитования. При покупке первой в жизни машины государство компенсирует жителям Дальнего Востока до 25% стоимости машины, остальным россиянам — 10% или 25 % (но не более 625 тыс. ₽) от стоимости электромобиля для всех. Деньги перечисляют в виде субсидии банку, в котором вы берете кредит на машину.

Автопрограмма начала действовать в России в 2017 году, предполагалось что срок ее действия ограничат до конца 2020 года. Но в декабре 2020 правительство продлило господдержку до 2023 года включительно. В первой половине 2022 года программа была временно приостановлена, но уже в июле снова заработала.

С 2022 года правительство расширило список участников программы. Ей могут воспользоваться рассчитывать семьи с одним ребенком: раньше это могли сделать только многодетные родители. Право на господдержку появилось у медработники и сотрудников государственных и муниципальных образовательных учреждений. А также у тех, кто сдал старый автомобиль в трейд-ин в счет уплаты первоначального взноса.

Транспортное средство при этом должно быть не старше шести лет и быть в собственности не меньше года. И самое главное условие — у будущего водителя должны быть водительские права, а машина — первой в жизни.

Права у меня были, а машины — нет, так что я подходил. По условиям программы купить машину можно только в кредит, поэтому для участия нужна официальная работа с достаточным доходом. В моем случае хватило двух документов: справки 2-НДФЛ и паспорта. Еще потребовалось заполнить заявление на предоставление субсидии.

Skoda Rapid — автомобиль, который я купил по программе

Мнение эксперта

Лучший день для того, чтобы взять государственную ипотеку – вчера, максимум – сегодня. Дело в том, что государственные программы постоянно находятся в движении: что-то продлевают, что-то вводят, что-то прекращают финансировать. Во время пандемии, например, для поддержки сектора недвижимости ввели льготную ипотеку на новостройки, сейчас её продлили, но изменили условия. Поэтому если вам приглянулась какая-то государственная ипотека – оформляйте, пока не отменили.

Что нужно знать о льготной ипотеке на новостройки. Ставки, банки, нюансы

Рассказываем о новых условиях ипотечной программы с господдержкой на покупку квартир в новостройках, которую продлили до 1 июля 2022 года

Правительство продлило льготную ипотеку на квартиры в новостройках еще на год. Государственная программа будет действовать до 1 июля 2022 года, но ее основные параметры поменялись.

Вместе с экспертами рассказываем о новых условиях и нюансах льготной ипотеки.

Какое жилье можно купить по программе «Семейная ипотека»

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Программы государственной ипотеки в 2021 году

Общее количество направлений реализации программы ипотечного кредитования с господдержкой, включая региональные, очень велико. Основные из них с базовыми условиями финансирования приводятся в таблице.

Общими для всех ипотечных программ с господдержкой условиями предоставления выступают:

- российское гражданство заемщика и членов его семьи (для семейной ипотеки);

- потребность в улучшении жилищных условий – из-за невыполнения социального норматива по площади, признания дома аварийным или непригодным к проживанию, неблагоприятной санитарно-эпидемиологической обстановки;

- выполнение требований банка к заемщику.

Перечень последних определяется каждым банком самостоятельно. Финансовые организации участвуют в реализации государственных программ поддержки граждан на добровольных условиях, а потому выполнение условий выдачи ипотеки является обязательным. Стандартный набор требований к заемщику включает, помимо перечисленных выше:

- официальное трудоустройство;

- стаж профессиональной деятельности – общий и на последнем месте;

- положительная кредитная история;

- платежеспособность, которая зависит от двух факторов: первый – это стабильность и величина дохода, второй – текущая долговая нагрузка заемщика.

Немаловажной особенностью программы льготной ипотеки с господдержкой выступает частое – практически ежегодное – внесение изменений. Такой подход к ее реализации предоставляет заемщикам дополнительные возможности, например, по рефинансированию ранее оформленного ипотечного кредита на новых, более выгодных условиях.

Что важно знать об ипотеке с господдержкой

Как долго действует программа?

Срок действия программы в настоящее время продлен до марта 2023 года. С высокой вероятностью можно предполагать ее дальнейшую пролонгацию, учитывая популярность и доказанную на практике эффективность.

Можно ли рефинансировать семейную ипотеку?

В каком банке можно оформить ипотеку для семей с детьми?

Какое жилье можно приобрести в ипотеку?

ПАО Банк «ФК Открытие»

Условия получения ипотечного кредита с господдержкой

Условия предоставления льготного кредита в 2023 году:

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Условия получения кредита

Для участия в программе государственной поддержки нужно предоставить в банк документы, подтверждающие, что заемщик отвечает условиям программы.

- Поскольку получить автокредит на льготных основаниях могут только граждане России, нужен паспорт РФ.

- Для покупки автомобиля по этой программе заемщик должен иметь водительское удостоверение.

- Если машина покупается на том основании, что в семье есть несовершеннолетний ребенок, необходимо предоставить свидетельство о рождении.

- Если кредит хочет получить работник бюджетной сферы, потребуется копия трудовой книжки.

- Если заемщик сдает старое транспортное средство в трейд-ин, необходимо документально подтвердить факт сдачи авто и возраст машины.

- Если человек проживает на Дальнем Востоке, нужно предоставить доказательство о регистрации в этом регионе.

Какие машины можно купить по программе

Государство выдает субсидии только на покупку машин российской сборки. Поэтому я выбрал модель Skoda Rapid с двигателем 1,6 MPi, произведенную в России.

Еще есть требования по цене и дате выпуска, но они могут меняться. Например, в 2020 году максимальная стоимость автомобиля была 1,5 млн ₽, ПТС выдан не ранее 1 декабря 2019 года. В 2022 году условия участия в программе остались прежними — машина должна быть произведена не ранее 2021 года. Максимальный срок кредита — три года.

При выборе машины я учитывал, что не все модели авто подходили под требования государства, среди подходящих вариантов были:

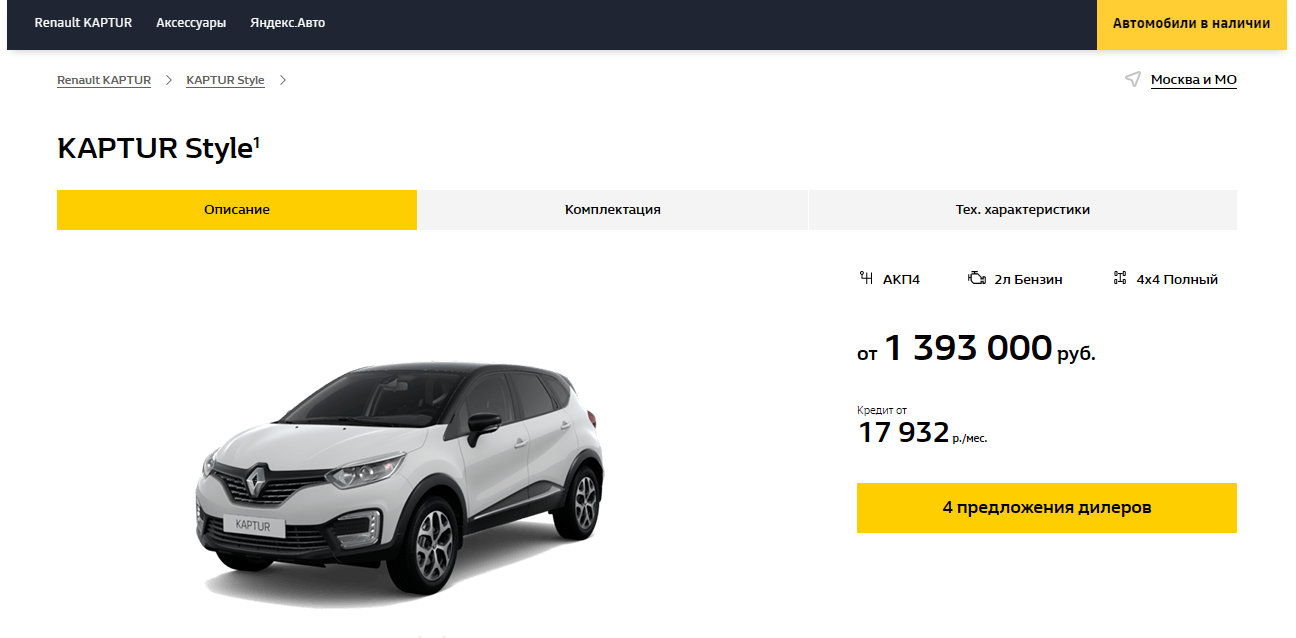

По программе можно было купить Renault Kaptur — полноприводный кроссовер

Cуть программы

Государственная поддержка молодых семей в России не подразумевает бесплатного предоставления жилья. Государство оплачивает часть стоимости квартиры за семью, а средства предоставляются в виде субсидии (то есть деньги государству возвращать не придется). Программа действует до 2025 года, однако ее могут продлить.

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

Программы ипотеки с господдержкой

Кроме господдержки ипотеки, действуют и другие льготные виды кредитования.

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком, ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки по условиям 2023 года нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. По программе ипотеки на Дальнем Востоке одна из самых низких ставок – около 2%.

Сельская ипотека

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

Выгодно ли пользоваться программой

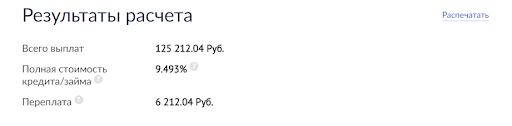

Моя машина стоила 910 000 ₽, первоначальный взнос с учетом помощи от государства составил 791 000 ₽. Процентная ставка банка — 9,5%. За год я погасил оставшиеся 119 000 ₽ и переплатил всего 6 212 ₽.

Скидка по программе составила 91 000 ₽. Полис КАСКО, стоивший 30 000 ₽, я включил в общую цену автомобиля. С учетом переплаты и КАСКО я сэкономил на покупке 55 000 ₽.

Считаю, это неплохая помощь от государства. Особенно для тех, у кого нет денег на первоначальный взнос. Хотя без него переплата, конечно, будет намного больше. Особенно если вы оформляете кредит на несколько лет.

Расчет общей суммы кредита, которую я выплатил

ПамяткаКак купить машину по программе «Первый автомобиль»

- Убедитесь, что подходите под условия программыУ вас есть гражданство России, водительские права, а машины в собственности никогда не было.

- Выберите подходящий под программу автомобильПо программе можно купить автомобили российской сборки. Марки и модели, участвующие в программе, уточняйте у автодилеров.

- Рассчитайте стоимость машины и примерный ежемесячный платежДля оформления достаточно паспорта и справки 2-НДФЛ, еще нужно написать заявление на субсидию.

- Оформите кредит у официального автодилераДля оформления достаточно паспорта и справки 2-НДФЛ, еще нужно написать заявление на субсидию.

Как получить ипотеку с господдержкой

Для оформления льготной ипотеки:

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Квартира с ключами по льготной ипотеке

Немногие знают, но готовые квартиры также можно купить, используя ипотечную программу с господдержкой. Единственное условие — договор должен быть заключен между застройщиком и физическим лицом, рассказала Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой». «Это возможно, если девелопер после ввода в эксплуатацию оформил квартиры в собственность на себя и реализует их по договору купли-продажи. Это не редкость, особенно в масштабных проектах, которые редко бывают распроданы полностью к моменту ввода», — пояснила Доброхотова.

Уже имеющийся кредит (даже если он тоже был взят на покупку квартиры в новостройке) по льготной ставке рефинансировать не получится, уточнила Доброхотова. Субсидированную ипотеку можно оформить, только приобретая квартиру у застройщика, пояснила она.

Как рассчитать размер субсидии на покупку жилья

Сумма выплаты в рамках программы рассчитывается не от цены приобретаемого жилья по договору, а от расчетной стоимости. Она высчитывается по формуле: СтЖ = Н × РЖ. РЖ — это расчетная площадь жилого помещения: 42 кв. м для семьи из двух человек, по 18 «квадратов» на лицо — из трех и больше человек. Н в формуле — это норматив стоимости 1 кв. м площади жилья. Региональные власти устанавливают его самостоятельно, поэтому расчетная стоимость различается в зависимости от того, где живет семья.

Другие субсидии государства, помогающие в приобретении жилья

Решить жилищные вопросы с помощью государства можно не только через субсидированную ипотеку. Есть и другие инструменты поддержки от властей. Они также направлены на определённые социальные группы.

Погашение ипотеки для многодетных семей

Государство выделяет 450 тысяч рублей семьям, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребёнок.

Получателями субсидии могут стать многодетные мать или отец, у которых оформлена ипотека на дом, квартиру или земельный участок. Если долг по ипотеке меньше 450 тысяч рублей, он будет погашен, но остаток семье не вернут.

Господдержка военных

Они могут стать участниками накопительно-ипотечной системы. На каждого военного оформляется именной счёт, куда государство перечисляет взносы. В 2022 году ежегодный накопительный взнос — 311 044,5 рублей, но он индексируется каждый год.

Потратить деньги в первые 20 лет можно только на покупку жилья, а после — по своему желанию. Такая субсидия позволяет военному приобрести квартиру от застройщика или на вторичном рынке, дом или его часть с земляным участком.

Региональные программы для бюджетников

Они различаются в зависимости от каждого субъекта РФ. Общая суть субсидий – в помощи врачам и учителям в приобретении жилья. Чтобы участвовать в программе, нужо проработать в бюджетной сфере больше 5 лет и нуждаться в улучшении жилищных условий. Особое внимание власти уделяют помощи многодетным семьям и жильцам коммунальных квартир.

Роскосмос и Промсвязьбанк договорились предоставлять льготные условия по ипотеке для космонавтов и кандидатов в космонавты.

Отказ в льготной ипотеке

С точки зрения оценки кредитных рисков потенциального заемщика, для банков нет большой разницы в том, является ипотечный кредит льготным или обычным, отметил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Он уточнил, что при принятии решения о выдаче любых ипотечных кредитов и их параметрах определяющие критерии — уровень долговой нагрузки и значение персонального кредитного рейтинга (ПКР).

Среднее значение ПКР в зависимости от размера ипотеки

«При увеличении запрашиваемого заемщиками ипотечного кредита возрастают и требования к значению ПКР (в июне 2021 года среднее значение ПКР по всем ипотечным кредитам составило 713 баллов из 850 возможных). Поэтому перед обращением в банк за ипотечным кредитом стоит проверить свои ПКР или кредитную историю на сайте или в мобильном предложении НБКИ. Свой ПКР можно запрашивать бесплатно и неограниченное число раз, а кредитную историю можно получить бесплатно два раза в год», — отметил Волков.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Важно! Материнский капитал с господдержкой разрешают использовать ВТБ, Открытие, Росбанк Дом, Совкомбанк, «ДОМ.РФ», Альфа-Банк.

Как получить субсидированную ипотеку

Субсидированные ипотеки предназначены либо для отдельных категорий граждан, либо для определённых типов недвижимости или территорий. Если хотите получить льготное кредитование, вы или ваше жильё должны подпадать под эти критерии. Основные из них.

Семейная ипотека под 6%. Получить её могут семьи, в которых ребёнок родился в период с 1 января 2018 года по 31 декабря 2022 года. Родители могут не только взять кредит на жильё, но и рефинансировать уже имеющийся. Главное, чтобы заём был оформлен с 1 января 2018 года по 31 декабря 2023 года. На субсидированную семейную ипотеку также могут рассчитывать семьи с детьми-инвалидами.

По этой программе семья может купить готовое новое или строящееся жильё у застройщика. Приобрести вторичную недвижимость с господдержкой можно только в сельской местности на Дальнем Востоке. Рефинансированию подлежит только ипотека на новостройку от юрлица.

Льготная ипотека до 7%. Специальных требований к заёмщику для участия в этой программе нет. Главное, чтобы он был гражданином Российской Федерации. Банк по своему решению и по согласованию с АО «Дом.РФ» может выдать ипотеку на покупку квартир у застройщиков. Приобрести можно квартиры, которые ещё строят или уже ввели в эксплуатацию.

Дальневосточная ипотека под 2%. Правительство запустило эту программу для заселения Дальнего Востока. Получить такую ипотеку могут муж и жена младше 35 лет или родитель младше 35 лет и несовершеннолетний ребёнок. Заёмщиком также может стать обладатель дальневосточного гектара, вне зависимости от возраста.

Субсидировать можно до 85% стоимости вторичного жилья в селе, строительства дома или покупки квартиры в новостройке у организации. Раньше была ещё и сельская ипотека под 3%, но выделенные бюджетные средства закончились, программу прервали, она больше не действует.

Ипотека для IT-специалистов под 0,01%. Её могут получить сотрудники технологических компаний, аккредитованных государством. Доход заёмщика должен превышать 150 тысяч рублей в месяц. Стоимость квартиры, купленной по такой программе, будет примерно на 10% выше рыночной.

Но учитывайте, что льготная процентная ставка сохраняется только до тех пор, пока вы работаете в аккредитованной компании. Первоначальный взнос по этой программе составляет 15%, а стоимость квартиры должна быть до 12 млн рублей.

Если вы подходите под критерии для получения субсидированной ипотеки, можно собирать пакет документов для банка:

- заявление о включении в льготную программу;

- копию паспорта заёмщика;

- свидетельства о браке и рождении детей (при необходимости);

- справку о доходах по форме 2-НДФЛ;

- копию СНИЛС.

Банк также может запросить дополнительные документы или данные при рассмотрении заявки на получение субсидированной ипотеки. Это могут быть документы на покупаемую квартиру, выписка из ЕГРН, договор строительного подряда, справки из госорганов и т. д.

Государство проводит не только федеральные, но и региональные программы поддержки семей, людей определённых профессий или оказавшихся в трудной жизненной ситуации.

Как погасить кредит досрочно

Программа не запрещает досрочное погашение. Это можно сделать хоть на следующий день. Как только кредит выплачивается в полном размере, автомобиль выходит из-под обременения банка — его можно свободно продавать, дарить, отдавать в службу такси, сдавать в аренду и так далее.

Стать полноправным владельцем новенького авто со скидкой до 35% можно хоть на следующий день, если погасить кредит досрочно!

Изменения в программе с 1 июля 2021 года

30 июня 2021 года поручением Президента она была продлена ещё на один год. Основные изменения:

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Важно! Из-за ограничения суммы кредита для всех заёмщиков, в том числе москвичей и жителей Санкт-Петербурга, спрос на него упал – в крупном городе на покупку жилья этих денег не хватает. Если за 2 первых квартала 2021 года, пока действовал предельный размер 12 млн руб., доля ипотеки с господдержкой в общем объёме выданных кредитов составляла 67%, то за июль 2021, когда вступили в силу изменения, составила всего 18%.

Новые условия льготной ипотеки

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%. Она распространяется на все категории граждан.

Основное требование к заемщику — наличие российского гражданства, рассказала Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль». Она отметила, что доход подтверждают по справке 2-НДФЛ или по форме банка. Возможно также оформление кредита только по двум документам (паспорту и СНИЛС), но первоначальный взнос в этом случае должен быть не менее 35–40%, пояснила эксперт.

«Возраст, заработок и прочее не важны при получении льготной ипотеки. Но банки могут установить ограничения — например, возраст не менее определенного при получении и не более определенного на момент погашения, или же определенный стаж на последнем месте работы. Государством установлена ставка в размере 7%, но она может быть увеличена в случае отсутствия страхования. Некоторые банки идут на понижение и такого процента, если клиент предоставит выписку из ПФР», — пояснила Виктория Велюга, юрист компании «Интеллектуальный капитал».

«Теперь сумма кредита по государственной ипотеке ограничена 3 млн руб. — это не позволяет использовать ее на территории Москвы из-за высоких цен на недвижимость. Воспользоваться программой в столице получится лишь при наличии большей части стоимости жилья. Поэтому спрос на программу снижается. До введения новых условий доля государственной ипотеки в кредитах на новостройки составляла 67% (по итогам 2 квартала 2021 года), а сейчас, по итогам июля — 18%», — подчеркнул директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Условия программы «Семейная ипотека»

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.