Вступление на престол Александра I (1801–1825) было ознаменовано широкими преобразованиями в государственном управлении. Александр I во многом завершил просветительские начинания Екатерины II (1762–1796).

Вместе с тем в 1801 г. был учрежден Государственный Совет, а 8 сентября 1802 г. Императорским Манифестом взамен коллегий, были учреждены министерства с распределением государственных дел между ними. 25 июля 1810 г. было установлено новое распределение дел между министерствами, а 25 июня 1811 г. издано “Общее учреждение министерств”, которое в главных чертах оставалось неизменным вплоть до отречения Николая II (1894–1917) и Февральской революции 1917 года.

Во внешней политике отсутствие национальной идеи сказалось еще более отрицательно. На долю Александра I выпали все коалиционные войны с Наполеоном 1805–1815 гг. включительно, причем только Отечественная война 1812 г. носила национальный характер.

Манифестами от 25 июля 1810 г. и 25 июня 1811 г. управление государственными доходами и расходами было разделено на 3 части, из которых первая была вверена Министру финансов, вторая – Государственному казначею, третья – Государственному контролеру. Государственному контролеру были даны все права министра Российской Империи, и поручено высшее наблюдение за поверкой счетов по всем военным и гражданским департаментам. Обычно Государственный контролер присутствовал на заседаниях Сената. Большое значение имело и то, что Государственный контролер получил право непосредственного доклада императору.

Таким образом, в России, по сравнению с законодательствами Западной Европы, идея независимого Государственного контроля в это время получила наиболее широкое развитие.

Под руководством Государственного контролера Манифестом от 25 июля 1810 г. было учреждено Главное управление ревизии государственных счетов, состоящее из двух департаментов. Первый департамент был образован из Экспедиции для свидетельств счетов и контролировал счета по гражданской части; второй департамент состоял из счетных экспедиций, существовавших при Военной и Адмиралтейской коллегиях, и контролировал счета по военной части.

Каждый департамент получил устройство на основании “Общего учреждения министерств” с правом учета его особенностей.

Контроль в Главном управлении ревизии государственных счетов был организован на документальной основе.

Однако вместо того, чтобы усилить и укрепить действенность контроля, в 1823 г. Государственным контролером бароном Б.Б.Кампенгаузеном (1811–1823) была установлена новая ревизионная система, которая в принципе ограничила действие Государственного контроля освидетельствованием счетов департаментов министерств и главных управлений, без проверки частных счетов и подлинных приходных и расходных книг. Сущность этой системы ревизий состояла в том, что документальную проверку отчетности производили у себя сами распорядительные ведомства, а в учреждения государственного контроля они представляли лишь результаты этой ревизии в виде сводных и систематизированных отчетов.

После смерти Александра I на престол Российской Империи вступил Николай I (1825–1855).

одним из первых шагов Николая I во внутренней политике стало упорядочение и издание нового Свода законов (на то время в России накопилось 2 млн. 850 тыс. дел и 120 тыс. подсудимых находилось в заключении, дела велись чрезвычайно медленно, не было порядка в реализации законодательства). Николай I обратил на это внимание М.М. Сперанского и поручил ему вести дело. В 1833 г. вышел Свод законов действующих, а потом издано Уложение о наказаниях уголовных и исправительных.

В дальнейшем был установлен твердый курс рубля (1843 г.), организовано министерство государственных имуществ (1837 г.) и др.

Вслед за укреплением государственной власти началось укрепление органов государственного контроля России.

В 1827 г. при Министерстве императорского дворца был учрежден особый контроль, независимый от Государственного контроля.

В свою очередь начался новый этап в деятельности Главного управления ревизии государственных счетовВ итоге обсуждения проекта реформы на Государственном совете Главное управление ревизии государственных счетов было преобразовано в Государственный контроль. В этом же 1836 г. было утверждено новое положение о Государственном контроле, которое изменило его устройство и расширило права.

Государственный контроль теперь состоял из Совета Государственного контроля, контрольных департаментов для ревизии счетов гражданского, военного и морского ведомств, канцелярии Государственного контроля, контрольного архива.

В марте 1855 г. скончался Николай I и во главе государства встал молодой император Александр II (1855–1881).

В своем первом Манифесте от 19 марта 1855 г. он выразил волю “видеть народ свой счастливым, просвещенным светом христианской истины и охраняемым в своем развитии твердыми законами и ненарушимым правосудием”.

Сразу же после коронации 26 августа 1855 г. Александр II приступил к широкой преобразовательной деятельности, снискавшей ему имя “Царя- освободителя”. Крепостное право было уничтожено, был учрежден суд“ скорый, милостивый и равный для всех”. Значительные преобразования произошли в области просвещения и народного образования, в государственном управлении, особенно в государственном контроле, в армии и других государственных сферах.

В 1855 г. для изучения постановки контрольного дела в Западной Европе и возможности

18 февраля 1859 г. Александр II утвердил разработанные В.А. Татариновым и представленные Высшей контрольной комиссией “коренные начала” преобразования государственной отчетности, в том числе и введение предварительного контроля. 22 мая 1862 г. были введены в действие “Правила составления, исполнения и заключения финансовых смет министерств и главных управлений“.

В 1864 г. в Петербурге было введено единство кассы и учреждена при Государственном контроле Временная ревизионная комиссия для производства документальной ревизии оборотов министерств и главных управлений, где было введено единство кассы. В 1865 г. единство кассы и документальная ревизия были распространены уже на Архангельскую, Олонецкую, Новгородскую, Псковскую, Лифляндскую, Эстляндскую, Курляндскую, Таврическую, Херсонскую, Екатеринославскую губернии и Бессарабскую область.

В 1866 г. процесс реформирования государственного контроля продолжился: были образованы местные контрольные учреждения и введено единство кассы еще в сорока двух губерниях. В 1867 г. действующие в России правила о контроле были распространены на Царство Польское, в котором были упразднены Высшая счетная палата и другие контрольные учреждения, а вместо них образованы контрольные палаты в Варшаве, Люблине и Ломже.

В 1868 г. система единства касс была введена в Закавказском крае, где в Тифлисе была учреждена Закавказская контрольная палата. В этом же году состоялось учреждение Туркестанской контрольной палаты.

В 1872 г. Контрольная палата была учреждена в области Войска донского в

Со второй половины 60-х годов на казенных железных дорогах стал вводиться, правда, в ограниченных размерах, фактический контроль.

В 1880 году наметился новый поворот во внутренней политике России, ускорились работы по введению Конституции, которая, наконец, была подписана императором в конце февраля 1881 года.

Однако 1 марта 1881 г. Александр II был убит, и на смену ему на престол вступил Александр III (1881–1894).

Александр III в ответ на убийство отца отказался от принятия Конституции и объявил решительную борьбу с “крамолой“.

В 1883 г. был учрежден Департамент гражданской отчетности, который заменил Временную ревизионную комиссию. Департамент морских отчетов в этом же году был преобразован в Департамент военной и морской отчетности.

В 1884 г. был организован в составе Центрального управления Государственного контроля, на правах департамента, железнодорожный отдел для ревизии оборотов железных дорог, подчиненных ревизии Государственного контроля.

В 1888 г. была образована Центральная бухгалтерия Государственного контроля для составления отчетности по исполнению государственных росписей.

В конечном итоге к началу двадцатого века отечественный Государственный контроль, стремясь достигнуть наиболее совершенных методов ревизии и счетоводства

Введенная законом от 22 мая 1862 г. новая система последующей и документальной ревизии была с удовлетворением воспринята в государстве.

1 ноября 1894 г. скончался Александр III и на Российский престол вступил его сын Николай II (1894-1917).

Начало царствования Николая II совпало с быстрым развитием капитализма в России, в которой к началу ХХ в. сложился уникальный экономический механизм, обеспечивающий население страны всем необходимым и почти полностью независимый от других стран. Сформировалась система замкнутого самодовлеющего хозяйства, главными чертами которого была самодостаточность и самоудовлетворенность.

После экономического кризиса 1900–1903 г. правительство стало принимать экстренные меры к привлечению частных капиталов в дело железнодорожного строительства. Большое развитие получило банковское дело. Общая сумма выплат Государственного банка возросла с 113 млн. рублей в 1860–1863 гг. до 620 млн. рублей в 1884–1888 гг., а сумма вкладов на текущий счет с 335 млн. рублей в 1864–1868 гг. до 1495 млн. рублей в 1884–1888 ггБурное развитие экономики вызвало значительное увеличение доходов государства.

К началу ХХ в. в бюджете России, в его доходной части, доля налоговых поступлений в виде обязательных взносов составила 49,3%, остальное составляли доходы от государственных предприятий, государственного имущества и капиталов, различные пошлины. При этом в структуре налогов доля прямых налогов составляла 14,5%, доля косвенных – 85,5 процента. Положительно зарекомендовал себя институт российского казначейства, осуществлявший и контролировавший поступления государственных бюджетных средств.

Наступил 1905 год. События этого года повернули правительство лицом к народу.

Со своей стороны декабрьское восстание 1905 г. ускорило процесс ограничения монархической власти в России.

В дореволюционное время Россия занимала одно из последних мест

среди крупных европейских стран по систематизации и публикации знаний

по ведению бухгалтерского учета и построению финансовой отчетности.

Знакомство с системой двойной записи и применение ее на практике

осуществились в России лишь в конце 18 века. Данный факт объясняется

тем обстоятельством, что не было рынков капитала, отсутствовали крупные

корпорации и другие рыночные институты. Управление

финансами

предприятий, как правило, ограничивалось рамками бухгалтерского учета,

хотя в дореволюционной России зарождалось такое научное направление,

как балансоведение.

Развитие учетной мысли в России, и политические особенности

страны повлияли на характер нормативных документов в отношении

требований, предъявляемых к финансовой отчетности, а также на ее

сущность и цели.

Вопросами периодизации развития бухгалтерской отчетности

России занимались многие российские ученые, такие как Д.Я.

Соломатин, Д.М. Кочетков, Т.Я. Прокудин и многие другие.

Заслуженный деятель науки Российской Федерации Я.В. Соколов

(1938-2010) в своих трудах исследовал историю развития бухгалтерского

учета и отчетности в России.

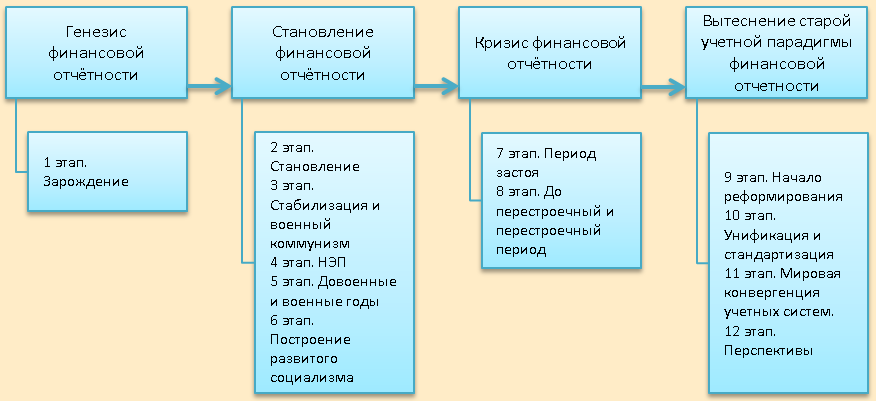

Д.Я. Соломатин выделяет пять этапов в

развитии бухгалтерской отчетности в России:

- становление (1898-1916);

- отчетность во времена военного коммунизма (1917-1921);

- отчетность в период НЭПа и в годы Великой Отечественной

войны (1921-1945); - отчетность в послевоенные годы в условиях жесткой

административной системы (1946-1980); - отчетность на современном этапе — рыночные отношения в России (1981-2005).

Д.М. Кочетков дополнил данную

классификацию этапом зарождения отчетности (1654-1898).

Таблица 1. Основные этапы становления финансовой отчетности в

России

Плавно перетекающие этапы исторического развития России

повлияли на «относительность» периода, в котором

жил и творил тот или иной ученый, поэтому за основу периодизации были

взяты основные требования, предъявляемые к финансовым отчетам

конкретного исторического этапа развития российской экономики.

Опираясь на классификацию этапов научного развития

бухгалтерского учета, разработанную Л.А. Чайковской,

а также на проведенный автором статьи анализ становления финансовой

отчетности в России, можно с уверенностью сделать вывод, что

формирование отчетности в стране происходило посредством революционных

(перестроечных) преобразований в стране. Таким образом, парадигмальное

изменение финансовой отчетности в Российской Федерации можно изобразить

следующим образом на рисунке.

Рисунок 1. Включение МСФО в действующую институциональную среду

финансовой отчетности в России

На начальных этапах строительства социализма создавалась

теоретическая платформа централизованного учетного регулирования, а

выстроенная в стране система регламентирования бухгалтерского учета и

отчетности обладала следующими признаками:

- приоритетом законодательного регулирования хозяйственной

деятельности предприятий, организаций, объединений, ведомств и

министерств; - централизованным регулированием бухгалтерского учета и

отчетности; - преобладанием регулирования бухгалтерского учета над

регламентацией процедур бухгалтерской отчетности; - отсутствием в нормативном учетном регулировании принципов

бухгалтерского учета и отчетности; - первостепенностью методик бухгалтерского учета и оценки его

объектов перед правилами отчетности; - единством регулирования бухгалтерского учета и

бухгалтерской отчетности;

В предложенной автором классификации к этому сложному периоду

относятся два этапа: период застоя доперестроечный и

перестроечный периоды.

Данный этап характеризуется тем важным обстоятельством, что в

момент внутренних противоречий в стране, вызванных периодом застоя и

перестройкой, в мире происходят значительные события, вызванные

глобализацией экономики, созданием Европейского союза, мирового

капитала и внедрением МСФО в организацию учета развитых стран. Поэтому

своевременным и судьбоносным событием в развитии современного учета и

отчетности в России явилось появление в 90-х гг. статьи профессора В.Ф.

Палия, способствовавшей принятию нового Плана счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций, учитывающего

изменения в хозяйственном механизме страны. За период 1946-1964 гг.

неоднократно изменялся План счетов. Типовые планы счетов 1949 и 1954

гг. были громоздкими и излишне детализированными. План счетов 1949 года

содержал 126 счетов, План счетов 1954 года – 73 синтетических

счета и 139 субсчетов. В 1956г. введен Сокращенный план счетов (45

счетов). С 1960г. введен единый План счетов для предприятий всех видов

экономической деятельности местного, республиканского и союзного

подчинения, состоящий из 69 синтетических счетов, сгруппированных по

экономическому содержанию. В.Ф. Палий отмечал, что причинами подготовки

нового Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций по сравнению с действующим документом явились

необходимость учета внешнеэкономической деятельности и необходимость

одновременного учета, как коммерческой деятельности, так и деятельности

некоммерческих организаций.

Последняя классификация, предложенная автором статьи на

рисунке, – это вытеснение старой учетной парадигмы новой,

способной объяснить вновь возникающие факты хозяйственной деятельности.

Сюда относятся три этапа: 9-й этап, 10-й этап, 11-й этап и последний,

12-й этап, охватывающий перспективный переход учета в общественном

секторе на МСФО.

С начала 1990-х гг. Минфин России стал выпускать Положения по

бухгалтерскому учету, которые являются национальными стандартами

ведения учета и отчетности в Российской Федерации. По ним можно

проследить историю сближения МСФО с российскими стандартами. Так,

Положение по бухгалтерскому учету «Учетная политика

организации» с 1994г. пересматривалось четыре раза (в 1994г.,

1998г. и 2008г.).

Причина пересмотра – появление новых требований и

редакций по учетной политике в МСФО. На протяжении этого периода также

дважды пересматривалось и Положение по бухгалтерскому учету (ПБУ 4/99).

Последняя редакция ПБУ 4/99, появившаяся в связи с Программой

реформирования бухгалтерского учета в соответствии с международными

стандартами финансовой отчетности, существенно отличается от предыдущей

редакции ПБУ 4/96 лишь тем, что в ней описывается современная модель

баланса, не содержащая в активе строки «убытки».

Остальные различия между старой и новой редакциями ПБУ незначительны.

Следует отметить, что подготовительные периоды, предшествующие вводу в

действие МСФО на территории России, занимали довольно продолжительное

время. По внедрению МСФО Россию опередили многие бывшие союзные

республики. Революционным шагом явилось принятие Приказа Минфина России

от 25.11.2011 №160н «О введении в действие Международных

стандартов финансовой отчетности и Разъяснений Международных стандартов

финансовой отчетности на территории Российской Федерации»,

которые должны применяться при построении консолидированной отчетности.

Определения бухгалтерской (финансовой)

отчетности в действующих нормативных документах РСБУ и МСФО

Федеральный закон от 21.11.1996 №129-ФЗ «О

бухгалтерском учете». ПБУ 4/99 «Бухгалтерская

отчетность организации».

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете»

МСФО (IAS) 1. «Представление финансовой отчетности»

Финансовая отчетность

представляет собой структурированное отображение финансового положения

и финансовых результатов предприятия. Целью финансовой отчетности

является представление информации о финансовом положении, финансовых

результатах и движении денежных средств предприятия, которая будет

полезна широкому кругу пользователей при принятии ими экономических

решений. Финансовая отчетность общего назначения (именуемая

«финансовая отчетность») – это

отчетность, предназначенная для удовлетворения потребностей тех

пользователей, которые не имеют возможности получать отчетность,

подготовленную специально для удовлетворения их особых информационных нужд.

Исследование показало, что в определении отчетности,

содержащемся в предыдущем Законе о бухгалтерском учете, отсутствует

уточнение, что информация о финансовом положении отражается

«на отчетную дату», а данные о финансовом

результате отражаются «за отчетный период».

Определение, закрепленное в 129-ФЗ, не содержало временной

определенности отражаемых в отчетности фактов. Определение

бухгалтерской отчетности в 402-ФЗ в целом вернулось к редакции ПБУ

4/96, однако оно дополнилось упоминанием отчета о движении денежных

средств. По мнению автора, данное дополнение не совсем корректно,

поскольку отчет о движении денежных средств входит в состав пояснений к

бухгалтерскому балансу и отчету о прибылях и убытках. Поскольку в

состав пояснений помимо отчета о движении денежных средств входит еще и

отчет об изменениях капитала, следовало бы скорректировать эту

неточность либо путем включения в определение отчета об изменениях

капитала, либо убрав конкретику относительно пояснений.

Минфин России еще в 2011 году опубликовал проект Плана

дальнейшего развития бухгалтерского учета и отчетности в Российской

Федерации на основе Международных стандартов финансовой отчетности на

2012-2015 годы. Среди перечня мероприятий можно отметить следующие:

- введение упрощенных процедур бухгалтерского учета и

упрощенной индивидуальной бухгалтерской (финансовой) отчетности для

некоторых категорий хозяйствующих субъектов; - разработку предложений по осуществлению дифференцированного

подхода к ведению бухгалтерского учета и бухгалтерской отчетности

хозяйствующими субъектами; - разработку предложений по усилению государственного надзора

за своевременностью и полнотой раскрытия бухгалтерской (финансовой)

отчетности хозяйствующими субъектами; - разработку рекомендаций по организации и осуществлению

хозяйствующими субъектами внутреннего контроля за бухгалтерским учетом

и составлением бухгалтерской (финансовой) отчетности; - разработку предложений по внесению изменений и дополнений в

законодательство по вопросам административной, уголовной и

гражданско-правовой ответственности хозяйствующих субъектов, их

руководителей и иных должностных лиц за своевременностью, полнотой и

достоверностью раскрытия бухгалтерской (финансовой) отчетности и др.

Таким образом, перечисленные мероприятия позволяют надеяться,

что перспективы развития финансового учета и отчетности в нашей стране

путем реформирования бухгалтерского учета, в соответствии с

международными стандартами, повысят престиж и привлекут новые кадры в

столь сложную, но всегда востребованную профессию бухгалтера.

- Концепция развития бухгалтерского учета и отчетности в

Российской Федерации на среднесрочную перспективу: одобрена Приказом

Минфина России от 01.07.2004 №180. - Кун Т. Структура научных революций. М.: Прогресс, 1977. С. 11-12.

- Об утверждении Программы реформирования бухгалтерского

учета в соответствии с международными стандартами финансовой

отчетности: Постановление Правительства РФ от 06.03.1998 №283. - Панков В.В. Институциональные аспекты бухгалтерского учета

и контроля / Под ред. В.В. Панкова. М.: РЭА им. Г.В. Плеханова, 2009. 428 с. - Поленова С.Н. Отечественная система регулирования

бухгалтерского учета в период перехода к рыночным отношениям //

Международный бухгалтерский учет. 13/2011. - Поленова С.Н. Эволюция регулирования бухгалтерского учета и

отчетности в развитых европейских странах и России // Аудит и

финансовый анализ. 2009. №4. С. 66-75. - Соколов Я.В. Бухгалтерский учет: от истоков до наших дней.

М.: Аудит, 1996. 279 с. - Хахонова Н.Н. Реформирование бухгалтерского учета. М.:

Бухгалтерский учет, 2003. 192 с.