Глава 1. Теоретические основы применения программно-целевого подхода в системе бюджетного планирования 6

1.1. Содержание

программно-целевого планирования и

финансирования расходов бюджета,

основные инструменты 6

1.2. Нормативно-правовая

база программно-целевого планирования

и финансирования расходов бюджета 12

1.3. Анализ зарубежного

опыта применения программно-целевых

методов планирования, бюджетирования,

ориентированного на результат 17

Для расчета масштабов денежных трат, установления источников и общего представления о том, как бюджетные средства будут расходоваться на разных уровнях, применяется бюджетный метод.

При разработке бюджета важнейшей задачей любого предприятия является возможность составления планов и прогнозов. В этом поможет подсистема 1С «Бюджетирование и планирование»

Планирование может осуществляться при помощи шести базовых методов:

- Нормативный;

- Расчетно-аналитический;

- Индексный;

- Балансовый;

- Программно-целевой метод бюджетного планирования;

- Планирование и моделирование;

- Бюджетирование с ориентацией на дальнейшие результаты.

О некоторых методах и принципах пойдет речь в данной статье на примере программного функционала учетных систем семейства 1С.

Бесплатно проведем аудит бюджетной модели и бизнес-процессов

Программно-целевой

метод

бюджетного планирования заключается

в системном планировании выделений

бюджетных средств в соответствии с

утвержденными целевыми программами,

составляемыми для осуществления

экономических и социальных задач. Этот

метод планирования финансовых ресурсов

способствует соблюдению единого подхода

к формированию и рациональному

распределению фондов финансовых ресурсов

по конкретным программа и проектам, и

их концентрации и целевому использованию,

улучшению контроля.

Объем

средств,

выделяемых для осуществления мероприятий

и проектов, определяется на основе

сметного порядка планирования и

финансирования. При

планировании мероприятий

по социальной защите населения (пенсии,

пособия и др.) учитываются численность

получателей этих средств и установленные

нормы выплат.

Основой

организации бюджетного процесса в новых

условиях должна стать модель

«бюджетирования,

ориентированного на результаты»

(БОР).

Эта модель предусматривает создание

системы мониторинга результативности

бюджетных расходов.

Реформир-ие

бюдж-го процесса предлаг-ся по следующим

напра-иям: -Реформирование

бюджетной классификации и бюджетного

учета; предусматривается приближение

бюджетной классификации РФ к требованиям

международных стандартов.

-Выделение

бюджетов действующих и принимаемых

обяз-ств; должно обеспечить повыш-ие

надежности среднесрочного фин-го

план-ния. -Совершенствование среднесрочного

финансового планирования; должно

обеспечить повышение надежности

среднесрочного финансового планирования.

-Совершенствование

и расширение сферы применения

программно-целевых методов бюджетного

планирования; предполагает формирование

и включение в бюджетный процесс процедуры

оценки результативности

бюджетных расходов и переход от сметного

планирования и финансирования расходов

к бюджетному планированию, ориентированному

на достижение конечных общественно

значимых и измеримых

результатов.

-Упорядочение

процедур составления и рассмотрения

бюджета. предполагает совершенствование

процедур составления и рассмотрения

бюджета в соответствии с условиями

среднесрочного бюджетного планирования,

ориентированного на результаты.

Программно-целевой

метод бюджетного планирования заключается

в системном планировании выделения

бюджетных средств в соответствии с

утверждёнными целевыми программами,

составленными для осуществления

экономических и социальных задач. В

последнее десятилетие в нашей стране

данный метод бюджетного планирования

и финансирования неуклонно расширяется.

Этому способствуют разработка и

осуществление многих федеральных и

региональных экономических, социальных

программ.

В основе

программно-целевого метода планирования

лежат три основных

понятия: цель, программа и ресурсы.

Под

целью

понимается

либо состояние, в котором сложная

система

должна оказаться в процессе управляемого

развития, либо набор

требований, которым в этом случае она

должна удовлетворять.

Программой

называется

упорядоченный комплекс мероприятий,

направленных

на достижение целей управления. Выполнение

мероприятий,

предусмотренных программой, связано с

затратами различных

ресурсов: материальных, финансовых,

людских.

Финансовые ресурсы увязываются

с целями развития и временем их

достижения путем разработки многолетнего

«скользящего» плана

расходов. Каждый год плана корректируется

на основе ожидаемого

плана текущего года. Показатели при

этом передвигаются (скользят) по

многолетней шкале на год (следующий за

отчетным) вперед.

Плановые показатели первого предстоящего

года являются директивными

(обязательными для включения в бюджет

соответствующего

года), а последующих лет — ориентировочными.

Программно-целевое бюджетное планирование

в Российской Федерации применяется в

основном на федеральном уровне и

осуществляется в форме федеральных

целевых программ, а также Федеральной

адресной инвестиционной программы.

Порядок разработки и реализации

федеральных целевых программ определяется

правительством РФ.

Федеральная целевая программа может

включать несколько подпрограмм,

направленных на решение конкретных

задач в рамках программы.

В ходе использования

программно-целевого планирования было

разработано более 120 федеральных

социальных, природоохранных и экологических

программ. К числу наиболее масштабных

социальных программ относятся

федеральные программы «Дети России»

на 2003—2006 гг., «Социальное развитие села

до 2010 года», ,

«Здоровый ребенок» (2003—2006 гг.),

и др.

Каждая федеральная целевая программа,

финансируемая за счет бюджетных средств,

должна содержать сведения о распределении

объемов и источников финансирования

по годам.

Введение

Необходимым

условием роста конкурентоспособности

экономики России и обеспечения ее

устойчивого развития является повышение

эффективности государственных расходов

за счет совершенствования методов

бюджетного планирования и реформирования

бюджетного процесса в целом. Переход

на достижение конкретных результатов

предопределяет повышение роли и места

программно-целевых методов планирования.

Реформирование

бюджетного процесса в Российской

Федерации, связанное с

переходом на

программно-целевое бюджетное планирование

и финансирование началось в 2004 году с

принятием Концепции реформирования

бюджетного процесса.

Основой

реформирования бюджетного процесса в

2004-2008 годах являлся

переход на

среднесрочное бюджетное планирование

и бюджетирование, ориентированное на

результаты, основным элементом которого

и является программно-целевой метод

бюджетного планирования. В 2010-2012

годах Правительство России намеревается

провести очередной этап реформирования

бюджетного процесса, который будет

связан с полным переводом федерального

бюджета России на программную основу.

О

перспективности программно-целевого

метода и его преимуществах по сравнению

со сметным финансированием при решении

ряда долгосрочных социально-экономических

задач свидетельствует опыт множества

стран, в которых отдельные социальные

и экономические проблемы решаются

именно посредством инструментов

программно-целевого планирования. Этот

метод позволяет также решать задачи,

которые

малопривлекательны для

бизнеса, так как требуют значительных

ресурсов и имеют долгосрочный характер

окупаемости затрат. При всех положительных

качествах частного капитала, он не во

всех случаях в состоянии обеспечить

реализацию, например, ряда крупных

инфраструктурных проектов в процессе

экономического развития страны.

Применение

программно-целевых методов позволяет

оптимизировать формирование бюджета,

обеспечить преемственность бюджетной

и экономической политики в среднесрочной

и долгосрочной перспективе.

Общетеоретические

и методологические вопросы

программно-целевого бюджетного

планирования изложены в научных трудах

отечественных и зарубежных авторов:

Абалкина Л.И., Булатова А.С., Видяпина

В.И, Злобина Б.К., Комкова Н.И., Кушлина

В.И., Логвинова С.А., Орешина В.П., Парсаданова

Г.А., Акоффа Р., Бенвенисте Г., Рендера

Б., Хаксевера К., Лейбкинда А.Р., Морозовой

Т.Г., Мильнера Б.З., Пикулькина А.В.,

Райзберга Б.А., Лобко А.Г., Руднева В.Д.,

Иванова А.П., Суэтина А.А. и других авторов.

Однако,

вопросы практической реализации

программно-целевого метода бюджетного

планирования требуют дополнительных

исследований. В этом контексте необходим

анализ практического использования

инструментов программно-целевого

планирования и финансирования бюджетных

расходов, обоснование их роли в бюджетном

процессе и масштабов использования

методов программно-целевого планирования

в рамках новых подходов к формированию

бюджета.

Цель

и задачи выпускной квалификационной

работы. Основная цель состоит в обобщении

различных подходов к программно-целевому

методу бюджетного планирования и

финансирования расходов бюджета и

разработке рекомендаций по совершенствованию

программно-целевых методов в условиях

реформирования бюджетного процесса.

Для

достижения поставленной цели определены

следующие задачи исследования:

- определить

сущность программно-целевого метода

бюджетного планирования; - обосновать

необходимость использования инструментов

программно-целевого бюджетного

планирования как наиболее эффективного

способа расходования средств бюджетов

бюджетной системы РФ; - провести

анализ зарубежной практики применения

программно-целевого планирования

бюджетных средств для использования

положительного зарубежного опыта в

процессе реформирования бюджетного

процесса в России; - провести

оценку практической реализации

программно-целевого метода бюджетного

планирования в бюджетном процессе

Российской Федерации; - Указать

перспективы совершенствования

программно-целевых методов вусловиях

реформирования бюджетного процесса

на федеральном, региональном и

муниципальном уровнях.

Объектом

исследования выступает Федеральный

бюджет Российской Федерации и бюджеты

субъектов Российской Федерации.

Предметом

исследования является система

программно-целевого метода бюджетного

планирования в условиях реформирования

бюджетного процесса в Российской

Федерации.

Теоретической

и методологической основой исследования

выступает обобщение как теории, так и

практики использования инструментов

программно-целевого планирования и

финансирования бюджетных расходов,

имеющих конечной целью обоснование

приоритетности использования

программно-целевого метода в условиях

реформирования бюджетного процесса.

В

выпускной квалификационной работе

использованы:

- системный

подход к исследуемым процессам; - исследования

ученых и специалистов в области

программно-целевого метода, программирования

и финансирования бюджетных целевых

программ; - практический

опыт использования программно-целевых

методов планирования в России и

зарубежных странах; - концептуальные

подходы, реализуемые в законодательных

и нормативных актах Российской Федерации,

методических документах Правительства

Российской Федерации и федеральных

органов исполнительной власти Российской

Федерации

Информационной

базой исследования являются

справочно-статистические материалы

Министерства экономического развития

и торговли Российской Федерации,

Министерства регионального развития

Российской Федерации, Министерства

финансов Российской Федерации,

Федерального казначейства, аналитические

материалы Счетной палаты Российской

Федерации.

Теоретическая

и практическая значимость исследования

заключается в раскрытии теоретической

и практической сущности программно-целевого

метода, который в перспективе будет

приоритетным для бюджетного планирования

на федеральном и

региональном уровне.

По данным периодической печати и

экспертным взглядам сотрудников

Министерства регионального развития

Российской Федерации, Министерства

экономического развития Российской

Федерации, Министерства финансов

Российской Федерации выявлены и

систематизированы основные проблемы

в механизме практической реализации

программно-целевого метода на федеральном

и региональном уровнях. Обоснована

перспективность программно-целевого

метода бюджетного планирования как

инструмента реформирования бюджетного

процесса, который наряду с другими

формами государственного регулирования

имеет все возрастающую роль в российской

экономике.

Расчетно-аналитический способ

Здесь главной задачей уже становится получение точных исходных данных по нормам и нормативам, на основе которых будут рассчитываться плановые показатели. Высокие требования к точности данных позволяет удовлетворить расчетно-аналитический способ.

В качестве источников данных планирования в этом случае выступает актуальная техническая документация.

Рис.3 Разрезы планирования

Оглавление

Планирование средств на финансирование

бюджетных мероприятий, составление

смет бюджетных учреждений в значительной

мере основано на использовании

нормативного метода планирования

расходов и выплат. Нормы устанавливаются

законодательными или подзаконными

актами.

Такими нормами являются либо денежное

выражение натуральных показателей

удовлетворение социальных потребностей

(например, нормы расходов на питание

населения в бюджетных учреждений,

обеспечение их медикаментами, мягким

инвентарём и т.д.), либо нормы индивидуальных

выплат (например, ставка заработной

платы, размеры пособий, стипендий и

т.д.), либо нормы, в основе которых лежат

средние статистические величины расходов

за ряд лет, а также материально-финансовые

возможности общества в конкретном

периоде (например, нормы на содержание

помещений, учебных расходов и т.д.). То

есть, допустим, руководитель бюджетного

учреждения утвердил приказом нормы

расходов для расчёта плановых показателей.

В них установлено, что в 2006 году одна

командировка обойдётся учреждению в

3000 руб., одна пачка бумаги – в 130 руб. и

т.д. В дальнейшем эти нормы могут служить

основанием для планирования расходов

учреждений.

Пример 1. Необходимо рассчитать

расходы на командировки сотрудников

учреждения в течение года и потребность

учреждения в бумаге на 2006 год. Допустим

численность научных сотрудников в

учреждении составляет 185 человек.

Расчёт командировочных расходов.

Допустим, что приказом руководителя

научного установлена норма: две

командировки в год для кандидатов наук,

четыре – для докторов наук, одна – для

научных сотрудников без степени. В

учреждение по состоянию на 1 января 2006

года числятся: кандидатов наук – 55

человек, докторов наук – 18 человек,

научных сотрудников без степени – 112

человек. Предположим, что в 2006 году

руководителем учреждения в целях

планирования установлена продолжительность

одной командировки 10 дней, а сумма

расходов на проезд, суточных и прочих

расходов для всех сотрудников одинаковы.

Тогда расчётная стоимость одной

командировки составит 3000 руб., в том

числе проезд – 1500 руб., суточные (100 руб.

день) – 1000 руб., прочие расходы — 500 руб.

- для

кандидатов наук = 3000*2 командировки*55

чел. = 330 000 рублей. - для

докторов наук = 3000*4 командировки*18

чел. = 216 000 рублей. - для

научных сотрудников без степени = 3000

* 1 командировку * 112 чел. = 336 000 руб.

Всего по учреждению на командировочные

расходы запланировано в 2006 году 882 000

руб., в том числе

- на проезд

(подстатья 222 ЭКР) — 1500 * 2 * 55=165 000 руб.

(к.н.) - 1500 * 4 * 18 = 108 000

руб. (д.н.) - 1500 * 1 * 112 = 168 000

руб. (н.с.) - Итого:

441 000 руб. - — на

суточные (подстатья 212 ЭКР) 1000 * 2 * 55=

110 000 руб. - 1000 * 4 *18 = 72 000

руб. - 1000 * 1* 112 = 112 000

руб. - — на прочие

расходы (подстатья 226 ЭБК) 500 * 2* 55 = 55 000

руб. - 500 * 4 *18 = 36 000 руб.

- 500 * 1 * 112

= 56 000 руб. - Нормативный

метод очень удобен для последующего

анализа исполнения сметы расходов,

поскольку можно по данным бюджетного

учёта за каждый месяц вычислить

отклонения от плановых показателей и

выявить причины этих отклонений. - В

пояснительной записке к смете необходимо

привести значения соответствующих

нормативов с указанием порядка их

установления.

Применение программно-целевых методов бюджетного планирования на местном уровне, территориальное планирование в муниципальных образованиях.

Категория: Применение программно-целевых методов планирования, территориальное планирование в

3.1. Важнейшей на сегодня становится задача повышения качества управления и эффективности принимаемых органами государственной власти и органами местного самоуправления решений в целях повышения уровня жизни граждан, создания равных возможностей для реализации населением своих политических, социальных, экономических прав вне зависимости от места проживания. При этом в силу объективных закономерностей пространственного развития Российской Федерации актуализируется задача проведения дифференцированной государственной политики для решения обозначенных задач в отношении регионов с различным уровнем социально-экономического развития.

Для решения задачи по повышению эффективности государственных расходов в рамках реализации Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов, утвержденной распоряжением Правительства Российской Федерации от 30.06.2010 № 1101-р, продолжается подготовительная работа по внедрению программно-целевого принципа организации деятельности органов государственной власти и органов местного самоуправления, и подготовки к переходу, начиная с 2014 года, к «программному бюджету». В настоящее время формирование «программных бюджетов» осуществляется в ряде субъектов Российской Федерации, а город Москва уже реализует такой бюджет. В то же время для перехода к «программному бюджету» в всех субъектах Российской Федерации и муниципальных образований следует разработать и внести в Государственную Думу комплексные поправки в Бюджетный кодекс Российской Федерации в целях создания законодательной базы для формирования «программных бюджетов» на федеральном, региональном и местном уровнях власти.

3.2. Эффективное решение вопросов местного значения невозможно обеспечить без установления четких стратегических задач и приоритетов осуществления в каждом муниципальном образовании социально-экономической политики, а также определения системных и взаимоувязанных механизмов их реализации.

Попытки органов местного самоуправления решать каждый из вопросов местного значения по отдельности и без применения системных подходов всегда приводит к возникновению дисбалансов в развитии различных сфер деятельности и отраслей экономики соответствующих муниципалитетов, что негативно влияет на уровень и качества жизни населения. Поэтому устойчивое и комплексное социально-экономическое развитие территорий можно обеспечить только при условии утверждения и реализации органами местного самоуправления в каждом муниципальном образовании соответствующих муниципальных планов и программ. Согласно указанным планам и программам органы местного самоуправления должны обеспечить комплексное развитие основных отраслей экономики и социальной сферы муниципальных образований, формировать и исполнять местные бюджеты, а также применять программно-целевые методы бюджетного планирования и осуществлять свою социально-экономическую политику.

Вместе с тем следует отметить, что несмотря на утверждение в подавляющем большинстве муниципалитетов планов и программ комплексного социально-экономического развития муниципального образования их практическая реализация органами местного самоуправления носит в ряде случаев формальный и непоследовательный характер. Эффективному решению данных вопросов в настоящее время препятствует, как недостаточность экономической базы большинства муниципалитетов, отсутствие механизмов стимулирования органов местного самоуправления к применению программных методов в сфере муниципального управления и бюджетного планирования, так и недостаточность существующей правовой и методологической основы.

В настоящее время в федеральном законодательстве применяются понятия «планы и программы комплексного социально-экономического развития муниципального образования», «программы развития муниципального образования», «долгосрочные целевые программы», «ведомственные целевые программы». Однако их четкая структура, содержание, соотношение и взаимосвязь между собой в законодательстве Российской Федерации не определены, что препятствует не только формированию и применению в муниципальных образованиях эффективных методов бюджетного планирования, но в целом комплексному и устойчивому социально-экономическому развитию муниципальных образований.

Процесс комплексного социально-экономического развития муниципальных образований включает в себя не только механизмы разработки и реализации соответствующих муниципальных программ, но и этапы оценки потенциала и ресурсов развития территорий муниципальных образований, стратегическое прогнозирование их развития, системное управление муниципальными целевыми программами, а также механизмы и меры, обеспечивающие их реализацию.

Законодательное регулирование вопросов реализации комплексного социально-экономического планирования муниципальных образований при отсутствии установленных общих правовых и методологических принципов решения вопросов представляется неполным и неэффективным. Кроме того, в современных условиях ещё не сформировалось единообразных подходов по применению органами местного самоуправления на практике программно-целевых методов управления и бюджетного планирования в муниципальных образованиях.

Таким образом, порядок и условия формирования и реализации программных методов управления и бюджетного планирования в муниципальных образованиях требуют более четкого и детального законодательного регулирования. При этом в целях устранения проблем в правовом регулировании указанных вопросов следует внести изменения в Федеральный закон №131 и Бюджетный кодекс Российской Федерации, устанавливающие:

— содержание понятий «комплексное социально-экономическое развитие муниципальных образований», «планы и программы комплексного социально-экономического развития муниципального образования», «программы развития муниципальных образований», «муниципальные долгосрочные целевые программы», «ведомственные целевые программы»;

— правовые основы порядка принятия и реализации указанных программ, их цели и содержание, а также компетенцию представительных органов муниципальных образований и местных администраций по утверждению и реализации вышеперечисленных программ;

— механизмы, за счет которых будет обеспечивается взаимосвязь указанных программ с бюджетным процессом в муниципальных образованиях, а также программой социально-экономического развития Российской Федерации, программами социально-экономического развития субъектов Российской Федерации, федеральными и региональными целевыми программами.

В нормах Бюджетного кодекса следует установить критерии, позволяющие разграничить муниципальные целевые программы на долгосрочные краткосрочные и среднесрочные, а также рамочные сроки их действия, которые, полагаем, должны составлять не менее трех лет. Вместе с тем вопрос о необходимости принятия законодательного акта, комплексно регулирующего вопросы социально-экономического развития муниципальных образований, а также применения органами местного самоуправления программно целевых методов бюджетного планирования, требует дальнейшего обсуждения между органами государственной власти, органами местного самоуправления, учеными и специалистами в области экономики, финансов, конституционного и муниципального права.

3.3. Проблемы комплексного развития территорий муниципальных образований неразрывно связаны с подготовкой документов территориального планирования, главное назначение которых – определение границ зон планируемого размещения хозяйственных объектов федерального, регионального и местного значения.

Разработка проектов документов территориального планирования субъектов Российской Федерации и муниципальных образований ведется сегодня в отсутствие документов территориального планирования Российской Федерации. В результате субъекты Российской Федерации и муниципалитеты планируют развитие соответствующих территорий и размещение собственной инфраструктуры на долгосрочный период исходя из своих представлений о перспективах развития территорий без долгосрочных ориентиров в этой части со стороны федерального центра. Такая ситуация закладывает риски возникновения конфликта интересов, т.к. иерархия документов территориального планирования законодательством Российской Федерации не установлена.

Анализ процесса подготовки документов территориального планирования выявил наиболее острые проблемы, возникающие при разработке этих документов:

• отсутствие утвержденной в установленном порядке схемы территориального планирования Российской Федерации;

• отсутствие актуализированной цифровой картографической основы;

• отсутствие утвержденных границ в ряде муниципальных образований;

• отсутствие средств в местных бюджетах на разработку документов территориального планирования;

• отсутствие порядка и условий упрощенного порядка предоставления сведений из государственных фондов, реестров и кадастров для подготовки документов территориального планирования;

• низкое качество подготовки документов территориального планирования.

Необходимость принятия на федеральном уровне неотложных действенных мер, направленных на обеспечение подготовки документов территориального планирования очевидна. В сложившихся условиях необходимо:

• разработать и внести в Правительство Российской Федерации стратегию пространственного развития в Российской Федерации для создания условий комплексного подхода к организации территории;

• определить новые принципы территориально-пространственного и градостроительного планирования и развития инфраструктуры (горизонтально-распределенная модель создания компактных комплексных населенных пунктов как эволюционная альтернатива бесперспективного и противоестественного продолжения наращивания вертикально-сжатых городских агломераций);

• разработать проект решения Правительства Российской Федерации об утверждении перечня мероприятий по созданию системы территориального планирования Российской Федерации;

• рассмотреть возможность предоставления субсидий из федерального бюджета и бюджетов субъектов Российской Федерации в целях оказания финансовой помощи муниципальным образованиям на разработку документов территориального планирования;

• актуализировать цифровую картографическую основу схем территориального планирования Российской Федерации;

• внести изменения в Градостроительный кодекс Российской Федерации в части регламентирования вопросов территориального планирования.

3.4. В соответствии с частью 10 статьи 3 Федерального закона от 25.10.2001 №137-ФЗ «О введении в действие Земельного кодекса Российской Федерации» (далее — Федеральный закон №137-ФЗ) распоряжение земельными участками, государственная собственность на которые не разграничена, осуществляется органами местного самоуправления муниципальных районов, городских округов, если иное не предусмотрено законодательством Российской Федерации об автомобильных дорогах и о дорожной деятельности. При этом распоряжение земельными участками, государственная собственность на которые не разграничена, в поселениях, являющихся административными центрами (столицами) субъектов Российской Федерации, осуществляется органами местного самоуправления указанных поселений, если законами соответствующих субъектов Российской Федерации не установлено, что распоряжение такими земельными участками осуществляется исполнительными органами государственной власти субъектов Российской Федерации, а также если иное не предусмотрено законодательством Российской Федерации об автомобильных дорогах и о дорожной деятельности.

Таким образом, действующие положения Федерального закона №137-ФЗ предоставляют возможность субъектам Российской Федерации в любое время решить вопрос о передаче указанных полномочий органам местного самоуправления поселений, являющихся административными центрами (столицами) субъектов Российской Федерации, в том числе с учетом организационных возможностей данных органов обеспечивать реализацию таких полномочий и других обстоятельств.

Следует также отметить, что в настоящее время существует проблема разграничения компетенции органов местного самоуправления в сфере распоряжения земельными участками, государственная собственность на которые не разграничена. Поселения, обладая комплексом полномочий в градостроительной сфере (территориальное планирование, выдача разрешений на строительство и ввод объектов в эксплуатацию), не имеют права распоряжаться указанными земельными участками (кроме поселений, являющихся административными центрами (столицами) субъектов Российской Федерации в вышеупомянутом случае). В числе прочего, данное обстоятельство может отрицательно сказываться на социально-экономическом развитии поселений, а также на организации жилищного строительства на соответствующей территории.

Практика показывает, что в целях устранения указанной коллизии, повышения эффективности использования территориальных ресурсов органы местного самоуправления поселений следует внести изменения в федеральное законодательство, предусматривающее включение поселений в состав субъектов, осуществляющих распоряжение земельными участками, государственная собственность на которые не разграничена.

Казначейская система исполнения бюджета.

Органом,

осуществляющим управление исполнением

бюджета выступает созданное в составе

Министерства финансов РФ федеральное

казначейство Органы казначейства

являются юридическими

лицами,

имеют самостоятельные сметы расходов,

текущие счета в учреждениях банков для

ведения хозяйственных операций. Задачи

органов казначейства:

организация, осуществление и контроль

за исполнением ФБ, управление доходами

и расходами этого бюджета на счетах

казначейства в банках, исходя из принципа

единства кассы; сбор, обработка и анализ

информации о состоянии гос. финансов,

представление высшим законодательным

и исполнительным органам государственной

власти и управления РФ отчетности о

финансовых операциях Правительства РФ

по ФБ РФ. При

казначейском исполнении ФБ

регистрация поступлений, регулирование

объемов и сроков принятия бюджетных

обязательств, совершение разрешительной

надписи на право осуществления расходов

в рамках выделенных лимитов бюджетных

обязательств, осуществление платежей

от имени получателей средств ФБ

возлагаются на Федеральное казначейство.

Исполнение ФБ осуществляется на основе

отражения всех операций и средств ФБ в

системе балансовых счетов Федерального

казначейства. В процессе

исполнения ФБ запрещается осуществление

операций минуя систему балансовых

счетов Федерального казначейства. Право

открытия и закрытия счетов ФБ, определения

их режима принадлежит Федеральному

казначейству. Единый

счет ФБ (единый счет Федерального

казначейства) находится в Банке России.

В целях управления средствами ФБ,

государственным долгом и совершения

платежей Федеральному казначейству

предоставлено право открывать и закрывать

иные счета ФБ. Счета Федерального

казначейства в Банке России и кредитных

организациях ведутся на основании

договоров, заключаемых и исполняемых

в соответствии с гражданским

законодательством РФ с учетом особенностей,

установленных настоящим Кодексом.

Открытие и закрытие счетов ФБ, изменение

их режима без соответствующего решения

Федерального казначейства не допускаются.

Балансовый метод

Следующий метод – балансовый, под ним подразумевается расчет расхода и поступления средств бюджета в выбранные периоды на всех этапах и уровнях. Другими словами, это имеющий конкретную структуру способ расчета потребностей в производимой продукции, финансах, материальных ресурсах, которые необходимы для выпуска данного вида продукции.

Ключевым фактором является материальный баланс, посредством которого предприятие сможет не только обеспечивать корреляцию спроса с предложением, но и осуществлять планирование производства, используя функционал подсистемы «Бюджетирование и планирование» программ семейства 1С.

Метод моделирования

Метод моделирования, как следует из названия, закладывает в свою модель различные условия развития социально-экономических процессов. Если сформированная модель прогнозирования ошибочна, данный способ позволяет своевременно и оперативно исправить допущенные отклонения.

Программно-целевой метод

На фоне ставших уже традиционными способов пока особняком стоит программно-целевой способ планирования, имеющий тесную взаимосвязь с нормативным и балансовым.

Приоритетная сфера применения – государственные программы, поскольку он позволяет осуществлять комплексное и приоритетное планирование, давая возможность строить и детализировать программы, исходя из доступных средств, сырья, времени сроков исполнения и исполнителей.

Бесплатная консультация эксперта

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Подобные программы нередко выглядят как систематизированный набор рекомендаций. Но имеющие наибольшую важность — это, прежде всего, программы научно-технического развития, — передаются в исполнение, финансирование которого осуществляется по государственной экономической программе планирования.

Модель, построенная с применением этого метода, имеет в своей основе учет разных факторов, под влиянием которых происходят социально-экономические процессы. В случае некорректности разработанной модели остается возможность внести своевременные коррективы и устранить допущенные ошибки.

Нормативный способ

В России чаще всего применяется нормативный способ планирования бюджета, так как он базируется на множестве нормативов и норм, используемых в целях регулирования экономических аспектов деятельности организации.

Содержание метода отражено в его названии – использование различных норм и нормативов при формировании бюджета (расход сырья, оплата труда, налоговые вычеты, капиталовложения в ремонт и модернизацию производственных цепочек).

Инструментарий подсистемы 1С «Бюджетирование и планирование» обширен и для небольшой фирмы может оказаться избыточным. Как правило, стандартные требования полноценно покрываются даже ограниченным функционалом (планирование продаж, план-фактный анализ).

Рис.1 Планы продаж по номенклатуре

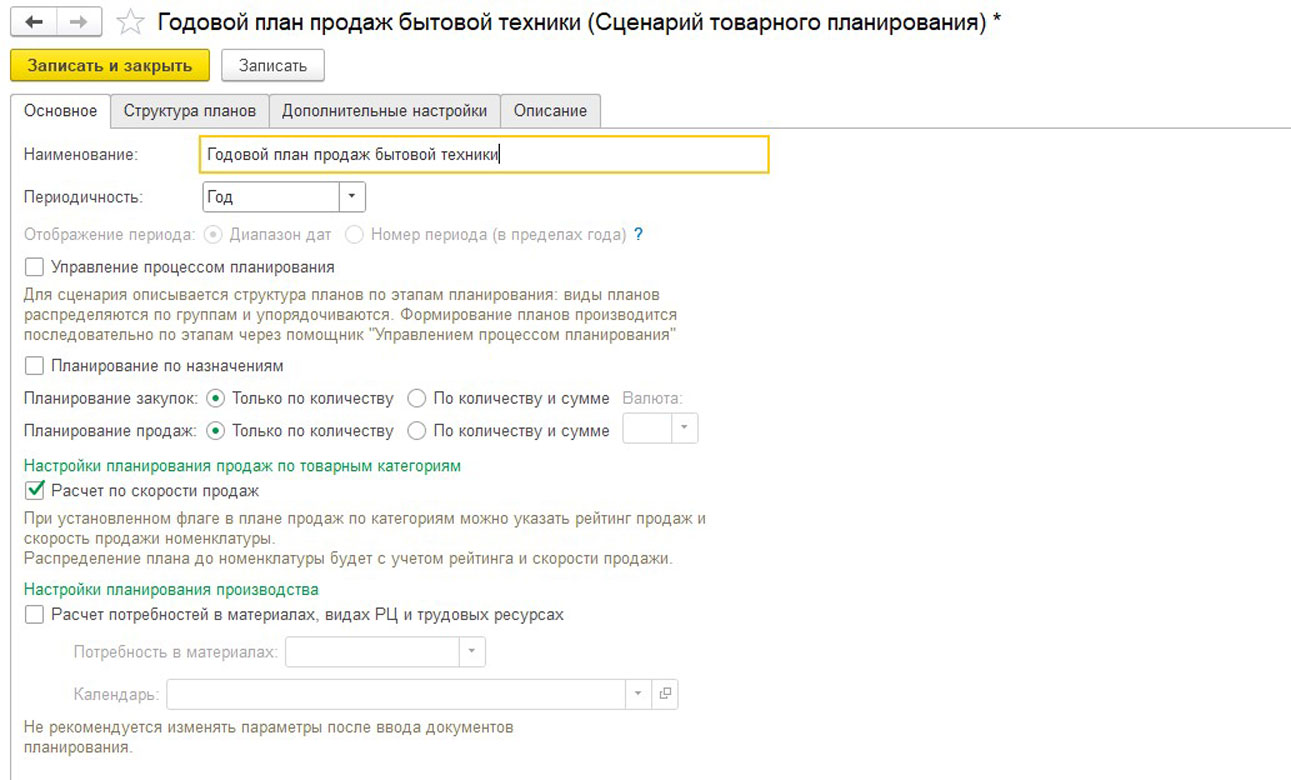

Программы семейства 1С, как сложные комплексные решения, так и более простые специализированные, предоставляют пользователю возможность вести сценарное планирование, позволяющее формировать планирование в различных измерениях. Задать эти измерения можно в настройках Сценария планирования.

Рис.2 Сценарии товарного планирования

Глава 3. Направления совершенствования программно-целевого бюджетного планирования 59

3.1. Направления

совершенствования правового обеспечения

программно-целевого бюджетного

планирования 59

3.2. Перспективы

программно-целевого планирования и

финансирования бюджетных расходов на

федеральном уровне, в субъектах

Российской Федерации и муниципальных

образованиях 67

Глава 2. Реализация программно-целевого метода планирования и финансирования бюджетных расходов 23

2.1. Методология

составления федеральных и ведомственных

целевых программ и механизм их

реализации 24

2.1.1

Особенности формирования и реализации

федеральных целевых программ 27

2.1.2.

Особенности формирования и реализации

ведомственных целевых программ 32

2.2. Финансовое

обеспечение федеральных и ведомственных

целевых программ 34

2.3. Анализ практики

реализации и финансирования целевых

программ на федеральном и региональном

уровне. 40

2.4. Осуществление

финансового контроля за реализацией

целевых программ 55

Индексный способ

Кроме того, популярностью в РФ пользуется так называемый индексный способ планирования. В его основе лежит получение индексов на базе анализа множества факторов (инфляция, реальные доходы на душу населения, зарплаты и т.д.) и их последующее применение при отслеживании и расчете тех индексов, которые расходятся с изначально рассчитанными.

Решения 1С располагают элементами этой методики. Например, возможностью составлять прогнозы динамики фактических показателей, руководствуясь данными прошлых периодов.

Способ составления и планирования бюджета, ориентированного на дальнейший результат

Последний метод бюджетирования, который рассматривается в данной статье – ориентированный на дальнейший результат, или системный. Другими словами, метод представляет собой цельную и стройную систему, которая позволяет создавать бюджет, отражая взаимосвязи между плановыми и фактическими/вероятными результатами.

Главной целью является комплексное отслеживание корреляции между затратами (ресурсы, сырье) и итоговым непосредственным результатом, проведение оценки эффективности как с точки зрения использования финансовых ресурсов, так и социальной деятельности, финансируемой из общего бюджета.

Стоит отметить, что в современной версии 1С 8.3 для решения задач бюджетирования предусмотрена отдельная подсистема «Бюджетирование», обладающая комплексным функционалом, достаточным для формирования бюджетов любой степени сложности и в различных разрезах, включая ЦФО (центры финансовой ответственности).

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

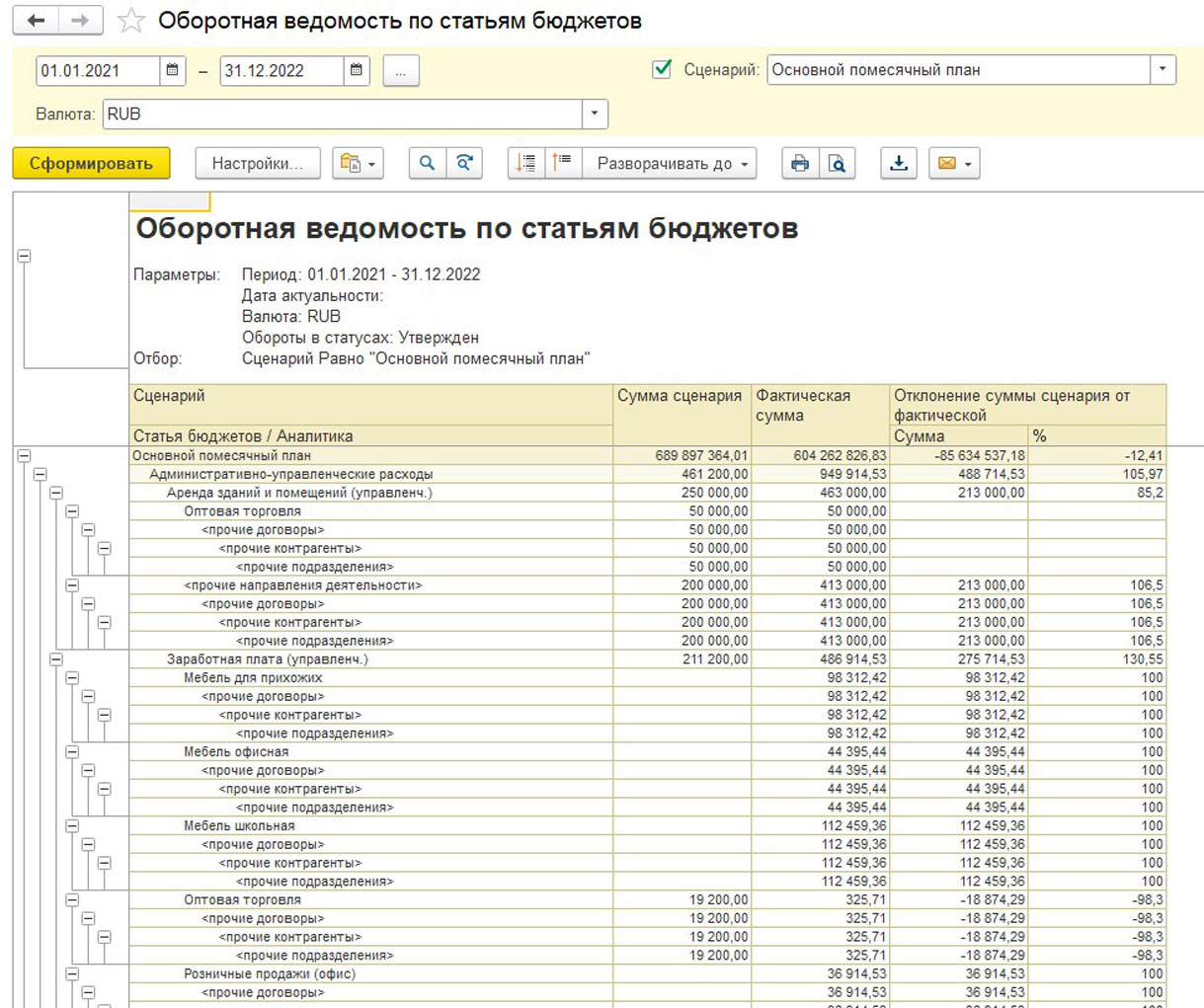

Для построения несложных бюджетов вполне достаточно типового функционала подсистемы, позволяющего эффективно планировать продажи, закупки и строить соответствующую отчетность. Она дает пользователю представление о соотношении плановых и фактических данных, учитывая прогнозную рентабельность.

Рис.4 Оборотная ведомость по показателям бюджетов

Подводя итог: каждый из вышеперечисленных методов планирования бюджета нашел широкое практическое применение на различных уровнях (федеральном, региональном, муниципальном) как параллельно, так и в тандеме с другими.