Сайт с информацией об обработке данных

Что такое ипотека с господдержкой?

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Узнали, что представляет собой социальная ипотека в 2022 году, каковы условия ее оформления и какие программы она предлагает

В связи с нестабильной ситуацией на финансовом рынке условия банков могут измениться. Также на сайтах возможны перебои с доступом.

Подпрограмма «Улучшение жилищных условий отдельных категорий многодетных семей» государственной программы Московской области «Жилище» на 2017-2027 годы.

Программа позволяет семьям Москвы и Подмосковья с первым ребенком, родившимся с 1 января 2020 года по 31 декабря 2022 года, получить снижение процентной ставки на 3% от размера базовой ставки на весь срок ипотеки.

Также действуют следующие условия:

- Размер ипотечного займа не может превышать 9 млн рублей.

- Жилье должно находиться в Московской области.

В программе можно принять участие только один раз.

Оператором программы является АО «Банк Дом.РФ».

II этап реализации Подпрограммы 4 «Социальная ипотека» государственной программы Московской области «Жилище»на 2017-2027 годы.

Программа позволяет выплачивать только проценты по ипотеке, благодаря погашению основного долга за счёт бюджета Московской области. Программа рассчитана на: врачей, учителей, молодых ученых и уникальных специалистов?С подробным перечнем участников вы можете ознакомиться на вкладке «Требования к участникам».

После вступления в программу вы получите:

1) Субсидию на оплату первоначального взноса в размере 50% от расчетной стоимости жилого помещения.

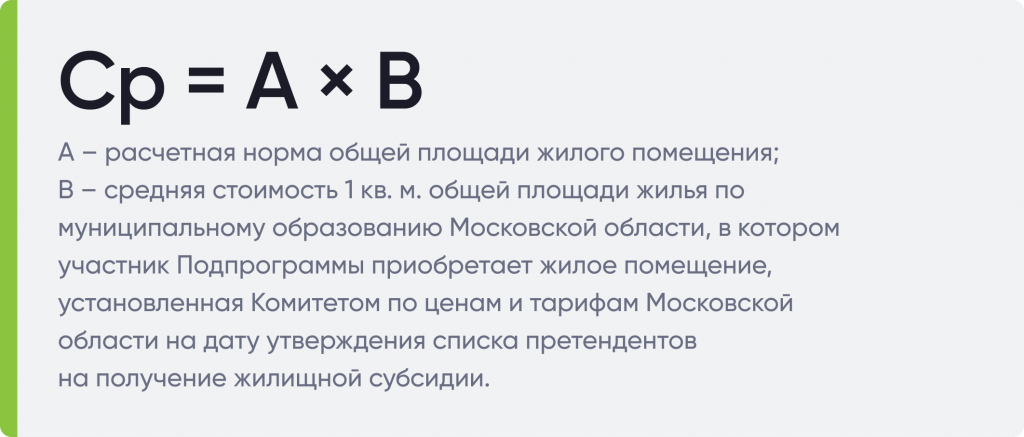

Расчетная стоимость приобретаемого (строящегося) жилого помещения (Ср) определяется по формуле:

Расчетная норма общей площади жилого помещения составляет:

33 кв. метра – для одиноко проживающих граждан; 42 кв. метра – для семьи, состоящей из 2 человек; 18 кв. метра на каждого члена семьи – для семьи, состоящей из 3 и более человек.

2) Ежемесячную компенсацию суммы основного долга в размере 50% от расчетной стоимости жилого помещения.

Перечень банков, участвующих в программе:

- АО «Газпромбанк»

- АО «Банк ДОМ.РФ»

- ПАО «Возрождение»

Сегодня в России существует широкий спектр мер господдержки, благодаря которым покупка собственного жилья стала еще доступнее для разных категорий граждан. Какие из этих мер продолжат работать в 2022 году и на каких условиях?

Льготная ипотека под 7%

В июле 2022 года заканчивается срок действия . Данная мера поддержки пользуется большим спросом. С момента ее запуска программой воспользовались почти 600 тыс. семей.

Сейчас с помощью льготной ипотеки можно получить кредит по ставке до 7% годовых на покупку первичного жилья, строительство жилого дома или приобретение земельного участка с последующим строительством. Максимальная сумма кредита — 3 млн рублей для всех регионов. Воспользоваться льготной ипотекой может любой совершеннолетний гражданин России. Ограничений по возрасту и семейному положению нет.

Еще одна популярная мера поддержки, которая будет действовать в следующем году — программа семейной ипотекиС ее помощью можно получить льготный кредит на покупку или строительство собственного жилья либо рефинансировать уже оформленный кредит по ставке не более 6% годовых. Мера поддержки рассчитана на семьи, в которых с 1 января 2018 года до 31 декабря 2022 года родился ребенок.

Всего в рамках программы было выдано более 206 тыс. кредитов на общую сумму 588,8 млрд рублей. Льготой можно воспользоваться до конца 2023 года.

Также в 2022 году продолжит свое действие сельская ипотека, которая позволяет получить кредит на приобретение и строительство жилья на сельских территориях под 3% годовых. Всего за 2020-2021 годы по программе было выдано более 96 тыс. кредитов на сумму 184,7 млрд рублей. При этом ранее в Минсельхозе России сообщали о планах по корректировки условий сельской ипотеки. В случае внесения изменений программа больше не будет распространяться на квартиры.

До конца 2024 года в России будет действовать Дальневосточная ипотека, которая предполагает выдачу субсидированных кредитов под 2% годовых на жилье, расположенное на территории Дальневосточного федерального округа. Программой могут воспользоваться молодые семьи, граждане не старше 35 лет с детьми, а также участники других госпрограмм, действующих на территории ДФО. Общий объем выданных кредитов в рамках Дальневосточной ипотеки составил 92,45 млрд рублей.

Программа помощи многодетным семьям в погашении ипотеки

Семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, в следующем году также смогут дополнительно получить от государства выплату в размере до 450 тыс. рублей на погашение ипотеки. За время действия программы льготой успели воспользоваться почти 260 тыс. семей по всей России.

Ставки по ипотеке в 2022 году заметно выросли, но у покупателей новостроек ещё есть способы взять ипотеку даже выгоднее, чем год назад. Дело в том, что государство субсидирует ипотеку для некоторых групп граждан. Попадаете ли вы под выгодные ставки? Рассказываем.По состоянию на лето 2022 года у российских покупателей есть 3 действительно выгодных предложения по субсидиям от государства: это ипотека для молодожёнов, для семей с детьми, рождёнными после 2018 года, и для IT-специалистов. Сразу оговоримся: с последними двумя вариантами субсидий работают не все банки, а застройщики часто выдвигают дополнительные условия, чтобы получить выгоду от продажи квартир в ипотеку.

Ипотека для IT-специалистов

Ставка — 0,1%IT-сектор поддерживают всеми силами. Один из способов — это субсидированная ипотека под 0,1% для сотрудников технологических компаний. Правда, тут есть свои особенности:

- Если вы занимаетесь технологиями — это ещё не значит, что вы IT-компания. Полный перечень таких компаний есть в государственном

- Персональный ежемесячный доход заёмщика должен быть выше 150 тыс. ₽.

- Застройщики недополучают прибыль, продавая квартиры с субсидиями, поэтому вводят комиссию на квартиры, продаваемые по льготной ставке. На июль 2022-го это около 10% к стоимости квартиры.

- Ставка действует только до тех пор, пока вы работаете в аккредитованной компании. Как только решите перейти на другую работу — ставка сменится на текущую ставку ЦБ на тот момент. А какой она будет через 5 лет, прогнозировать невозможно. На поиски новой работы в IT-секторе даётся 3 месяца.

В остальном это действительно очень выгодное предложение. Первоначальный взнос должен быть не меньше 15%, а в ипотеку можно взять до 12 млн ₽ на 30 лет. К сожалению, в IT работают далеко не все россияне, поэтому перейдём к следующим пунктам.

Квартирный вопрос важен для большинства молодых семей в России. Собственную недвижимость имеют немногие — чаще приходится делить квартиру с родственниками, снимать жильё или пытаться приобрести его самостоятельно. Для потенциальных покупателей на государственном уровне внедрены программы «Молодая семья» и «Семейная ипотека». Обе они направлены на улучшение квартирных условий молодых семей, но у них есть существенные отличия.

Ставка — от 0,1 до 6%Программа семейной ипотеки даёт возможность взять на льготных условиях кредит на приобретение недвижимости. На 2022 год официальный процент по ипотеке для молодой семьи установлен в размере 6% годовых.Для сравнения: если брать кредит на общих основаниях, то базовая ставка сейчас только начинается с отметки 10%.Льготный кредит для молодой семьи возможен, если она воспитывает хотя бы одного ребёнка, рождённого после 1 января 2018 года. Это может быть и усыновленный ребёнок, но в этом случае речь идёт именно о дате рождения, а не усыновления ребёнка. Также кредит на специальных условиях доступен семьям с ребёнком-инвалидом. В этом случае его возраст значения не имеет.

Ипотека молодым семьям — условия получения:

- Первоначальный взнос: его необходимо оплатить из собственных средств в размере не менее 15% от общей стоимости недвижимости.

- Срок действия кредита — до 30 лет.

- Официальная ставка — 6% годовых, для жителей Дальнего Востока — 5%.

- Максимальная сумма кредита для двух столиц и их областей составляет 12 миллионов рублей, для остальных регионов — 6 миллионов.

- Заёмщик — гражданин России, имеющий подтверждённый официальный доход, достаточный для погашения ипотеки.

Что можно купить по ипотеке для молодой семьи в 2022 году?Семейная ипотека имеет целевое назначение. С её помощью можно:

- Приобрести квартиру в , причём как в готовом, так и в находящемся на стадии строительства жилом комплексе. Важный момент: продавцом должна выступать компания-застройщик, а не посредник. На апартаменты ипотека не распространяется.

- Купить частный дом с земельным наделом или отдельный участок, предназначенный для жилищного строительства. Продавцом земли и подрядчиком на проведение работ должны выступать юридические лица.

- Рефинансировать уже имеющийся кредит на жильё при отсутствии просрочек по оплате ипотеки.

Жителям Дальневосточного округа дано право также приобретать квартиры на «вторичке» у частных лиц. Правда, сделать это можно только в сельских поселениях.Как получить ипотеку молодым семьямПроцесс оформления семейной ипотеки не отличается от получения обычного жилищного кредита. Для начала нужно выбрать объект недвижимости и собрать документы:

- Личные документы: паспорт и СНИЛС.

- Свидетельства о рождении детей.

- Свидетельство о регистрации брака, если он был заключён. Важно: получить льготный кредит могут и родители-одиночки, воспитывающие детей без супруга/супруги.

- Подтверждение доходов: 2-НДФЛ или в установленной банком форме.

- Для военнообязанных – военный билет.

- Договор на приобретение жилья: ДДУ или ДКП, в зависимости от степени готовности дома.

Важно: по закону банки не обязаны предоставлять семейную ипотеку, поэтому такая услуга может быть доступна не у всех финансовых учреждений. В то же время некоторые банки предлагают ипотеку молодым семьям на более выгодных условиях: можно найти варианты со ставкой 0,1–5% годовых.

Например, петербургская компания Л1 предлагает в рамках программы семейной ипотеки квартиры в ЖК «Шекспир» по ставке 2,5%. В Москве у девелопера ГК ПИК можно приобрести квартиры в ипотеку со ставкой . Причём льготная ставка рассчитана на весь период кредитования.Самые выгодные условия — это ставка 0,1%, совсем как у IT-сектора. Встречается она не у всех банков и застройщиков, но у таких гигантов, как А101 и Самолёт, подобное предложение есть. Но вместе с выгодной ставкой появляется и наценка на квартиру. Тем не менее, это всё равно выгодное предложение: переплата по такой ипотеке минимальна даже с учётом комиссии. Для примера возьмём квартиру стоимостью 9 млн ₽ от застройщика . Здесь наценка на квартиры составляет как раз 10%, а банки, с которыми работает застройщик, — это ВТБ, Альфа-банк и Росбанк.

По льготной ставке 0,1% на 30 лет: Комиссия на квартиру: 900 тыс. ₽Первый взнос 15%: 1,5 млн ₽Сумма кредита: 8,5 млн ₽Ежемесячный платёж 23,7 тыс. ₽ Переплата: 900 тыс. ₽ комиссии + 128 тыс. ₽ проценты по ипотеке = 1 млн 28 тыс. ₽По ставке 6% (семейная ипотека) на 30 лет: Комиссия на квартиру: нетПервый взнос 15%: 1,4 млн ₽Сумма кредита: 7,6 млн ₽Ежемесячный платёж: 46 тыс. ₽ Переплата: 9 млн ₽

Обычно сниженная ставка — это результат совместной работы кредитной организации и , поэтому она может предоставляться только на один конкретный жилой комплекс или несколько новостроек компании.Разницу между реальной ставкой и субсидированной банку выплачивает компания-застройщик. И это не только маркетинговый ход, а выгодное для всех участников сделки предложение. Застройщик получает приток покупателей и выгодные условия от банка, банк — единовременную выплату процентов, а не поэтапную, как происходит при обычной ипотеке. Ну а покупатель — возможность минимизировать переплаты по кредиту. Важно помнить, что сниженная ставка — это предложение не постоянное, в любой момент его могут отменить.

Программа «Молодая семья 2022»: условия, особенности, отличия

Программа «Семейная ипотека» ориентирована на семьи с детьми. Нередко люди откладывают рождение малыша именно из-за стеснённых жилищных условий — для них государство разработало и запустило программу «Молодая семья». Принять участие в ней могут и бездетные пары, но обязательно состоящие в зарегистрированном браке.Программа позволяет получить сертификат на безвозвратную дотацию. Её размер варьируется от 30% цены жилья для бездетных пар до 35% — для семей с одним или несколькими детьми.Главное условие для потенциальных участников: семью должны официально признать нуждающейся в улучшении жилищных условий. То есть площадь имеющейся у неё на момент обращения квартиры не может превышать установленной Жилищным кодексом России нормы. В среднем по стране этот показатель составляет 18 «квадратов» на человека для проживающих в отдельной квартире и 20 «квадратов» — для жителей коммуналок и домов-бараков. Норматив может быть изменён на региональном уровне.К участникам программы есть и другие требования:

- Возраст строго до 36 лет. Если в паре одному 30, а другому – 37, то претендовать на получение субсидии они не могут.

- Наличие российского гражданства у одного или обоих супругов.

- Достаточный доход для выплаты оставшейся суммы за квартиру или погашения ипотечного кредита.

Рассчитывать на субсидию могут и неполные семьи, где несовершеннолетний ребёнок воспитывается только одним из родителей.Сколько можно получить и как потратить?Молодой семье выделяется примерно треть стоимости жилья. Конечная сумма зависит от нескольких факторов:

- количества членов семьи;

- расчётной площади в конкретном регионе;

- нормативной цены квадратного метра.

Пример: семья из трёх человек, проживающая в Москве. Им положено 18*3=54 квадратных метра. Расчётная стоимость «квадрата» в столице — 152 059 рублей. Итого — 8 211 186 рублей. Размер дотации — 35% от этой суммы, то есть 2 873 915 рублей. Именно на столько может рассчитывать эта семья. Остальную сумму, которая зависит от выбранного объекта недвижимости, они должны будут внести сами или взять в ипотеку.

Полученные средства можно пустить на:

- приобретение квартиры, дома или участка под ИЖС;

- плату строительства жилья;

- внесение первого взноса по ипотеке;

- погашение части ипотеки или процентов по жилищному кредиту.

Основное ограничение — покупать жильё необходимо в том регионе, который выдал субсидию. То есть получить сертификат в Норильске, а купить квартиру в Сочи не выйдет.

Отличия программ «Молодая семья» и «Семейная ипотека»

Как принять участие в льготной программе «Молодая семья»

Получить субсидию непросто: для начала придётся доказать необходимость улучшения жилищных условий и встать на официальный учёт. Сделать это нужно по месту жительства в органах местного самоуправления. Для постановки потребуются следующие документы:

- Свидетельство о браке.

- Документы на родных или усыновленных детей, если они есть.

- Документы о праве собственности или подтверждающие основание пользования жилым помещением.

- Заявление на получение дотации.

Приоритетным правом на получение субсидии обладают многодетные семьи, а также люди, проживающие в коммуналках, подлежащих расселению.Дополнительные льготы и субсидииПрограмма «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя. Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил . Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту. Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Условия социальной ипотеки

— Официального нормативного определения «социальная ипотека» не существует. Под ним обычно понимается предоставление кредитно-финансовыми организациями ипотечного кредитования с частичным возмещением затрат государством, — рассказывает Татьяна. — Недополученные доходы возмещаются кредиторам по займам в пределах средств, выделенных обществу для этой цели из федерального бюджета и других, определенных Правительством РФ, источников.

Проще говоря, социальная ипотека — это целый набор программ, который может отличаться от региона к региону и для конкретных профессий, например, врачей и учителей. Общее у них то, что часть кредита банку компенсируется из бюджета — в итоге заемщику выгодно получать такую ипотеку.

Для получения социальной ипотеки прописаны следующие условия:

- валютой кредитного обязательства является рубль;

- кредитный договор заключен в срок, оговоренный программой;

- кредит выдан в пределах установленного лимита средств;

- размер процентной ставки ниже, чем предлагают банки. Кредитным договором может быть предусмотрено увеличение процентной ставки.

Ипотека на квартиры в новостройках

Вместе с риэлторами и экспертами рассказываем, как взять ипотеку на квартиру в новостройке

Требования банка к заемщикам

Несмотря на социальную ипотеку, финансовые учреждения не менее требовательны к заемщикам. Банки учитывают возраст, семейное положение, другое ваше имущество. Для получения социальной ипотеки по госпрограмме от заемщика также потребуется выполнить ряд условий, которые определяет закон в регионе. Среди них:

- заемщик является гражданином Российской Федерации;

- имеет определенный трудовой стаж ли профессию;

- является «нуждающимся», то есть не имеет собственного жилья, либо его габариты и состояние (аварийное) не подходят для проживания.

Приобрести можно как строящееся жилье, так и уже готовое. Иногда город предлагает выкупить квартиру из муниципальной собственности.

Требования банка к недвижимости

Как отмечает Татьяна Шадрина, требования банка к недвижимости в рамках социальной ипотеки 2022 следующие:

Какие банки выдают социальную ипотеку

Социальную ипотеку могут предоставить любые банки, если это не противоречит их кредитной политике. Другое дело, что конкретная льготная программа от государства может быть разработана под определенный набор финансовых учреждений. Если же такого условия нет, то обращайтесь в любой банк.

Советы юристов

Татьяна Шадрина перед заключением ипотечного договора советует проанализировать свое финансовое состояние.

— Вы должны учитывать, что условия ипотеки позволяют кредитору реализовать ваше недвижимое имущество, в случае если вы будете нарушать сроки выплаты по заключенному договору, — говорит она.

Также можно отказаться от «страхования жизни», которое обычно настойчиво предлагают в банках. Если вам его все же навязали, деньги можно возвратить. Для того, чтобы процедура прошла успешно, лучше обратиться к юристу.

Популярные вопросы и ответы

По какой ставке можно получить кредит?

— Это зависит от кредитора и программы. Ставка может быть как ниже среднерыночной (на начало 2022 года это около 9%), так и остаться неизменной, а субсидия будет заключаться в погашении из бюджета части займа.

Можно ли участвовать в программе человеку, у которого уже есть жилье в собственности?

— Да, в рамках социальной ипотеки такая возможность есть.

— Минимальный размер первоначального взноса — 15-20% от стоимости жилья. Его можно оплатить как за счет средств заемщика, так и за счет материнского капитала.

По каким основаниям может быть отказано в предоставлении кредита в рамках данных мер государственной поддержки?

— Каждый кредитор самостоятельно определяет условия кредитования, перечень документов, процедуры и объем проверок заемщиков. Соответственно, основания для отказа у них могут быть свои. Это не противоречит закону РФ. Нужно учитывать, что финансовые организации тоже принимают на себя определенные риски.

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

Фото на обложке: Маковеева Светлана

Как оформить социальную ипотеку

Процедура оформления социальной ипотеки классическая. Она фактически ни чем не отличается от других льготных программ.

— Для оформления социальной ипотеки нужно собрать пакет необходимых документов. Перед сбором лучше уточнить их количество и наименования в банке, в который вы обратились, — говорит Татьяна Шадрина.

Документы

Документы, необходимые заемщику по социальной ипотеке, вам подскажут в банке. Но в целом список стандартный и точно понадобятся:

- паспорт РФ;

- заявление заемщика;

- документ, подтверждающий регистрацию по месту пребывания (в случае временной регистрации);

Кроме того, банк может потребовать ряд других документов.

Программы

Вот какие ипотечные программы в 2022 году в России можно назвать «социальной ипотекой».

Военная ипотека. Особая субсидия для военнослужащих, которую можно получить после определенной выслуги лет.

Молодым семьям до 36 лет с детьми. В каждом регионе свои условия по метражу и максимальной сумме кредита. Подробности узнавайте в соцзащите по месту жительства, министерстве или управлении соцотношений.

Банковские «социальные ипотеки». На сайтах российских банках вы можете найти предложения такого кредита. Они не имеют ничего общего с программами господдержки, субсидиями и льготами. По сути это акция банка. Например, для семей с ребенком предлагают ставку чуть ниже рыночной и другие более выгодные условия.

Ипотека специалистам. Решение о ней принимают на базе определенного ведомства. Например, социальная ипотека может распространятся на врачей, педагогов, специалистов оборонно-промышленного комплекса. Предусмотрена ли такая по вашей стезе — узнавайте у работодателя.

Социальная ипотека в Москве и Московской области

Для жителей столичного региона существуют конкретные программы, которые так и называются — «Социальная ипотека». Однако суть их разная.

В Москве. Если человек стоит на жилищном учете, т.е. ждет очереди на льготную квартиру как нуждающийся, то ему предлагают решение: купить помещение, которым владеет город или область по льготной цене.

Проще говоря, у Москвы в собственности есть квартиры. В большинстве своем это старый фонд. Его продают на городских аукционах, но по программе социальной ипотеки можно выбрать свободный объект вне конкурса. А если он нуждается в ремонте, то в Москве еще и дают денежную компенсацию.

Есть нюанс. В Москве участвовать в программе могут только те, кто встал на жилищный учет до 1 марта 2005 года. Более подробно расскажут специалисты Департамента городского имущества.

В Московской области. Получить социальную ипотеку могут учителя, врачи (в том числе фельдшеры скорой) и молодые ученые. Тело кредита — сумму займа — участник программы не платит. За него это делает бюджет. Льготник только гасит проценты. Всю информацию предоставят в том ведомстве, к которому относится сотрудник. Например, у врачей это Минздрав, а у педагогов — Минобразования.

Ипотека для молодой семьи

Какие существуют программы и условия ипотеки для молодой семьи в России: советы от экспертов и ответы на популярные вопросы

Программы господдержки ипотеки в 2022 году

Льготная ипотека под 7% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2022 году:

Семейная ипотека под 6%

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком. Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита. Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до 2024 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. Сумма выплаты на первенца в 2022 году составляет 524 527 рублей, на второго или последующего ребёнка — 693 144 рубля.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2023 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 22-44 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых. Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 100 000 рублей, а для айтишников из городов-миллионников — больше 150 000 рублей. Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика. Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых. Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Льготная ипотека — это удобная возможность улучшить жилищные условия. Например, в МТС Банке можно получить ипотеку с господдержкой по ставке от 6%, а по программе для IT-специалистов — от 4,3% или воспользоваться другими предложениями.

Популярные предложения по ипотеке в 2022 году

Получение кредита на жилье — это всегда вопрос денег. Но есть варианты, благодаря которым затраты можно снизить. Одно из таких предложений — социальная ипотека. На каких условиях ее оформлять в 2022 году? Что за программы она предлагает? Об этом и других аспектах «Комсомольской правде» рассказала юрист Татьяна Шадрина.

Что нужно знать о социальной ипотеке

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям. Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности. Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2022 году

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. Раньше ипотеку с господдержкой можно было взять под 6,5%, в марте 2022 года ставка выросла до 12%, а с 22 июня — она составляет 7% и ниже. Именно под такой процент можно оформить кредит для покупки жилья до 31 декабря 2022 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена. С июля 2021 года максимум составлял 3 миллиона рублей, но с марта 2022 года лимит вырос до:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Ещё одно важное изменение 2022 года: теперь льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 7% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.